Налоговые новости. №572 от 12 марта 2014 г.

12.03.2014

Сегодня в выпуске:

ВНИМАНИЕ!

Приглашаем принять участие в семинаре «Трансфертное ценообразование» 17 апреля 2014 года, г. Москва. Возможно дистанционное участие (через on-line – трансляцию).

1.1. Совет Федерации предлагает ужесточить ответственность за незаконную оптимизацию налогов.

11 марта – сообщение сведений об адвокатах, внесенных в предшествующем месяце в реестр адвокатов субъекта РФ.

17 апреля 2014 в Москве пройдет семинар «Трансфертное ценообразование».

4. Новости налогообложения и экономики

4.1. Инфляцию в России снизят до 4 процентов.

4.2. Минстрой предложил ввести единые требования к застройщикам.

4.3. Точно известны автомобили, с которых нужно платить «налог на роскошь».

4.4. Эксперимент по электронным кассовым чекам будет проходить с 1 июля по 31 декабря.

4.5. Депутаты придумали, как приблизить МРОТ к прожиточному минимуму.

4.6. Совфед готовит законодательный ответ на возможные санкции США и Европы.

5.Налоговые прогнозы,проекты, дискуссии

5.1. Изменятся три налоговые декларации.

5.2. Отмена квот для иностранцев принесет бюджету дополнительные доходы.

5.3. В ТПП РФ были обсуждены вопросы совершенствования налогового законодательства.

5.4. На сайте ФНС есть список компаний с заблокированными счетами.

5.5. На официальном сайте ФНС разместили новый электронный сервис для экспортеров в рамках Таможенного союза.

74% – показатель выигрыша ФНС в судах в пользу бюджета по оспариваемым налогоплательщиками суммам за 2013 год.

7. Новости налогового и бухгалтерского законодательства

7.1. Появилась форма универсального корректировочного документа.

7.2. Ревизии соцстраха и ПФР будут идти дольше.

8.1. Первичку для контрагента можно подписывать неквалифицированной ЭП (Письмо ФНС России от 17.01.2014 № ПА-4-6/489).

8.2. Минфин уточнил правила округления налогов (Письмо Минфина РФ от 29.01.2014 № 03-02-07/1/3444).

8.3. Недостачи готовой продукции можно списать в расходы, если виновник признал долг (Письмо УФНС по г. Москве от 05.03.2014 № 13-11/020614@).

8.4. Если взносы подсчитаны верно, то штрафа за их несвоевременную уплату не будет (Определение ВАС РФ от 13.02.2014 № ВАС-808/14).

8.5. Если компания не заметила электронное требование ИФНС, то предоставлять документы не надо.

9. Аналитическая статья от ГК «Налоги и финансовое право»!

9.1. НДС при ретроскидках.

9.2. Доход от продажи необращающихся акций.

10. Блог А.В. Брызгалина «О налогах и о жизни»

10.1. Новый порядок расчета налога на недвижимость поступит в Госдуму в первой половине 2014 года.

10.2. Где законопроект об упрощенном порядке возбуждения уголовных дел по налоговым преступлениям?

11.Новости судебной практики по налоговым спорам

11.1. В пользу налогоплательщика

«Доначисляя налог на прибыль в связи с приобретением и дальнейшей передачей налогоплательщиком права требования, налоговый орган обязан проверить правильность формирования налоговой базы, а не только расходов, заявленных налогоплательщиком (п. 3 ст. 279 НК РФ)»

(Постановление Федерального арбитражного суда Московского округа от 27 декабря 2013 № Ф05-16349/13).

11.2. В пользу налогового органа

«Нормы НК РФ не запрещают вносить изменения в решение налогового органа в связи с допущенными арифметическими ошибками в его резолютивной части (п. 14 ст. 101 НК РФ)»

(Постановление Федерального арбитражного суда Московского округа от 18 декабря 2013 № Ф05-15803/13).

12. Зарубежные налоговые новости

12.1. Министр финансов Голландии заявил о невозможности снижения налогов.

12.2. Литва повысит акцизную пошлину на алкогольные напитки.

13. «Знаете ли Вы...» или интересные и занимательные факты о налогах

13.1. Кривая Лаффера .

13.2. Ирландские налоги – самые льготные.

14.Новости журнала«Налоги и финансовое право»

Анонс № 12/2013 журнала «Налоги и финансовое право». Тема номера: «Из практики налогового консультирования: интересные вопросы по НДФЛ, НДПИ, налогу на имущество, земельному и транспортному налогам».

15. Аналитическая база данных по налоговым спорам Группы компаний«Налоги и финансовое право»

Аналитический обзор судебной практики за февраль 2014 года будет разослан подписчикам Аналитической базы данных до 31 марта 2014 года

16. Социально-культурное партнерство Группы компаний «Налоги и финансовое право»

Группа компаний «Налоги и финансовое право» приглашает присоединиться к акции Свердловской государственной академической филармонии «Сохраним орган!».

Расписание семинаров и курсов. 2014 год.

Программа и лекторский состав мероприятия формируется за 2 месяца до его начала с учетом последних изменений в законодательстве, подробные программы на сайте: http://cnfp.ru/teach/shedule/

Справки и регистрация по телефонам: (343) 350-12-12, 350-11-62

Зекунова Татьяна Александровна (zta@cnfp.ru), заместитель директора учебного центра

Супивник Екатерина Александровна (sea@cnfp.ru), ведущий специалист по проектам учебного центра

| Тема семинара | Лекторский состав | Место проведения | Дата проведения |

| Семинар Сложные вопросы трансфертного ценообразования. |

Брызгалин А.В. Федорова О.С. |

Москва + регионы (on-line - рансляция) |

17 апреля |

| XIII Всероссийская конференция-семинар «Налоговое, административное и трудовое право в 2014 году: теория и практика применения» | Брызгалин А.В. Гринемаер Е.А. Труфанов А.Н. Федорова О.С. Головина С.Ю. Хазанов С.Д. |

Екатеринбург | 21,22,23 апреля |

| Аудит 2013. Актуальные вопросы применения законодательства о бухгалтерском учете и налогообложении. Без оплаты участия для клиентов компании (предприятий, на которых проводился аудит нашими специалистами в 2013 году) /дата будет утверждена в мае 2014 года/ |

Белоусова Е.Н. Брызгалин А.В. Федорова О.С. |

Екатеринбург | июнь - июль |

| Курс повышения квалификации «Налоги и налоговое право» (Сертификат профбухгалтерам - 40 часов) Стоимость участия: 20 300 руб. (действует система скидок) |

Брызгалин А.В. Гринемаер Е.А. Труфанов А.Н. Федорова О.С. Аникеева О.Е. Головина С.Ю. |

Екатеринбург | 23,24,25 июня |

| Курс повышения квалификации «Налоги и налоговое право» (Сертификат профбухгалтерам - 40 часов) Стоимость участия: 21 000 руб. (действует система скидок) |

Брызгалин А.В. Гринемаер Е.А. Труфанов А.Н. Федорова О.С. Харалгина О.С. |

Екатеринбург | 6,7,8 октября |

| II Московская конференция-семинар «Налоговое, административное и трудовое право в 2014 году: теория и практика применения» | Брызгалин А.В. Гринемаер Е.А. Труфанов А.Н. Федорова О.С. Головина С.Ю. Хазанов С.Д. |

Москва |

18,19,20 |

|

Внимание: - скидки от 5 % до 10 % зависят от срока оплаты («до» или «после» мероприятия) и количества участников мероприятия от одной организации/предприятия, утверждаются за 2 месяца до мероприятия при формировании и утверждении программы. - стоимость курсов, семинаров, конференции может быть откорректирована за 2 месяца до начала соответствующего мероприятия. - лекторский состав окончательно утверждается за 2 месяца до начала соответствующего мероприятия. |

|||

Семинар «Трансфертное ценообразование»

Внимание! Возможно очное или удаленное участие (через Интернет).

17 апреля 2014 года

Авторы-ведущие семинара:

Аркадий Викторович Брызгалин – генеральный директор ГК «Налоги и финансовое право», к.ю.н.

Ольга Сергеевна Федорова – заместитель гендиректора по экономическим проектам ГК «Налоги и финансовое право»

Место проведения семинара:

Очное участие:

г. Москва, пр. Мира, дом 1021, ДЦ «Парк Мира», 3 этаж

Удаленное участие (on-line трансляция через Интернет):

Вам необходимо: компьютер, выход в интернет, колонки или наушники.

Время проведения семинара: с 10.00 до 18.00 (московское время)

В программе:

Новый налоговый контроль за ТЦО: что он несет современному бизнесу?

- новый контроль за ТЦО: «А может, напрасно мы боимся?»;

- дополнительные задачи, решаемые государством посредством введения налогового контроля за ТЦО;

- распространяется ли новый контроль на мелкие сделки?

- о преемственности прежней судебной практики по ст. 20 и ст. 40 НК РФ для новых положений раздела V.1 НК РФ.

Определение взаимозависимых лиц: новые положения и сложные вопросы:

- работник и работодатель – являются ли они взаимозависимыми лицами?

- что такое «договорная» взаимозависимость и какие здесь возможны риски?

- кто такие «иные» взаимозависимые лица?

- что значит «суммирование долей» при косвенном участии?

- на какой момент важна взаимозависимость?

Цены и налоги. Общие вопросы методологии:

- распространяется ли НК/ТЦО на нематериальные активы?

- работает ли НК/ТЦО при тендерах?

- что такое «сопоставимость» и что она означает? Какова должна быть степень «сопоставимости»?

- что такое «анализ характеристик» и «функциональный анализ»?

- корректировка: кто и как её проводит?

- изменится ли судебная практика при реализации по «максимальным» ценам?

- в какой момент цена «сопоставима»?

Источники информации для обоснования рыночных цен:

- является ли платный источник общедоступным?

- как фиксировать цены на чужих сайтах?

- имеют ли значение данные статистики для НК/ТЦО?

- оценщик и другие источники рыночных цен.

Контролируемые сделки:

- контролируемые сделки - всегда ли они совершаются только с взаимозависимыми лицами?

- что такое «сделка»?

- как считать 1 млрд. Работает ли «веерный» принцип?

Защита «рыночности» ваших цен: основные вопросы применения методов определения рыночной цены:

- выбор метода, обоснование, зависимость метода от вида сделки; примеры сделок и применимых методов;

- алгоритм определения рыночного уровня операционной рентабельности у сопоставимых независимых компаний;

- чем руководствоваться в отношении процентов по займам?

- допустимость применения информации контрагента (необщедоступной) для обоснования рыночного уровня цены;

- корректировка цены на различные затраты, связанные со сделкой: можно ли получать информацию от контрагентов и специализированных организаций?

- обоснование использованных источников информации и выбранных сопоставимых компаний;

- информация о собственных сделках налогоплательщика как самостоятельный источник данных; расчет собственной рентабельности;

- если вы «не в интервале»: несколько советов, как это исправить, и несколько причин того, почему не стоит торопиться самостоятельно корректировать налоговую базу.

Подготовка документации о контролируемых сделках как творческий процесс и как бремя доказывания рыночного уровня ваших цен:

- практические рекомендации по подготовке документации;

- основания для подготовки документации;

- когда целесообразно не готовить документацию;

- что значит «соразмерность» детальности документации и сложности сделки.

«Уведомительная» кампания: опыт и ошибки первого представления уведомлений, сложные вопросы подготовки уведомлений за 2013 год:

- переходные положения для уведомлений за 2013 год;

- пределы допустимых группировок в одном разделе уведомления и суммирования многократных отгрузок в рамках одного договора;

- отражение в уведомлении комплексных (многокомпонентных) сделок;

- различие понятий «дата сделки» и «сумма сделки», применяемых для целей уведомления и для целей обоснования рыночных цен;

- отражение премий, бонусов, корректировок, возвратов;

- отражение в уведомлении вексельных операций;

- агентские сделки: уведомление у всех участников посреднических операций;

- взаимодействие с взаимозависимыми лицами и распределение обязанностей при выполнении требований законодательства о ТЦО.

Стоимость участия

Стоимость очного участия: 17 000 рублей / 1 участник

Стоимость удаленного участия (on-line – трансляция через Интернет): 7 000 рублей / 1 участник

Для членов Налогового клуба и постоянных участников семинаров ГК «Налоги и финансовое право»

Стоимость очного участия: 15 000 рублей / 1 участник

Стоимость удаленного участия (on-line – трансляция через Интернет): 6 000 рублей / 1 участник

Количество мест в зале (при очном участии) ограничено – до 20 человек.

В стоимость входят: раздаточный материал (в том числе слайды); обед и кофе-паузы (при очном участии).

Справки и регистрация по телефонам и(или) электронной почте:

Супивник Екатерина Александровна, (343) 350-11-62, 350-12-12 (sea@cnfp.ru)

ВНИМАНИЕ

Вы можете заранее задать вопросы по темам семинара и получить устные ответы на них

на мероприятии. Вопросы можно отправить по факсу (343) 350-12-12 или электронной почте: cnfp@cnfp.ru sea@cnfp.ru

Проект от Группы компаний «Налоги и финансовое право»

|

полноцветное иллюстрированное издание о налогах«Налоги. Люди. Время…

|

Руководитель проекта — А. В. Брызгалин.

Новая книга — уникальная работа, в которой представлен совершенно непривычный и неожиданный взгляд на НАЛОГИ как на живое, развивающееся и чрезвычайно интересное явление в истории развития общества. Авторы решили взглянуть на налоги и историю налогообложения более объемно, широко или, что называется, под иным, чем обычно, углом зрения: им интересно было поднять налоговый пласт человеческой культуры и рассмотреть его (насколько оказалось возможным) во всем многообразии и разнообразии материала.

Это книга о месте налогов в мировой истории, об их связи с крупнейшими событиями в ней и о том значении, которое имеют налоги в истории развития культуры человечества. На страницах этой книги читатель ознакомится с весьма оригинальными высказываниями о налогах и налогообложении великих людей (российских и зарубежных классиков и наших современников): общественных деятелей, ученых, писателей, поэтов, — запечатленными в их произведениях и кропотливо выбранными для данного издания авторами книги. Читатель, несомненно, поразится тому, какими странными, порой невероятными, событиями наполнена история налогообложения разных времен и народов и какое множество необычных налогов взималось ранее и взимается в настоящее время в разных странах, а также улыбнется, читая остроумные афоризмы и анекдоты на тему налогообложения или истории о курьезных случаях из «жизни налогов».

Книга рассчитана на самый широкий круг читателей, так как поможет им расширить свои познания в области истории налогов, взглянуть на привычные вещи с иной точки зрения, поговорить о серьезном и важном с иронией и юмором, а также найти для себя что-то интересное, неожиданное и примечательное.

А.В. Брызгалин рассказывает о книге (видео):

Видеопрезентация книги размещена здесь - http://video.yandex.ru/users/nifp/view/3/.

Брызгалин А. В., Берник В. Р., Головкин А. Н. Налоги. Люди. Время… или этот безграничный Мир Налогов. / Под. ред. к. ю. н. А. В. Брызгалина. — Екб.: Издательство «Налоги и финансовое право», 2008. — 576 с.

Стоимость издания: 800 руб. (с учетом доставки почтой)

Для участников Налогового клуба, корпоративных клиентов, подписчиков: 600 руб. (с учетом почтовой доставки)

Справки: (343) 350-12-12, 350-11-62 Зекунова Татьяна Александровна (zta@cnfp.ru)

К 20-летнему юбилею Группы компаний «Налоги и финансовое право» Аркадий Викторович Брызгалин подготовил оригинальное книжное издание "Этюды о налогах. Прогулки по Миру Налогов с Аркадием Брызгалиным".

"Этюды о налогах" – это продолжение уникальной книги, вышедшей в 2008 году, под названием «Налоги. Люди. Время... или Этот безграничный Мир Налогов».

"Этюды о налогах" – это продолжение уникальной книги, вышедшей в 2008 году, под названием «Налоги. Люди. Время... или Этот безграничный Мир Налогов».

Новая книга отражает необычный взгляд на налоги как на явление общесоциальное и общекультурное. Необычные исторические факты о налогообложении, удивительные современные налоги, сравнения и аналогии.

А. В. Брызгалин в своем блоге пишет: «Я убежден, что добрая шутка о налогоплательщике и налоговом инспекторе не поссорит их, а позволит более глубоко познать реалии современной жизни. Цель сборника – популяризация налогов, повышение налоговой грамотности, расширение профессионального и общего кругозора. Книга рассчитана на самый широкий круг читателей и поможет им расширить свои познания в области истории налогов, взглянуть на привычные вещи с иной точки зрения, поговорить о серьезном и важном с иронией и юмором, а также найти для себя что-то интересное, неожиданное и примечательное» (http://www.nalog-briz.ru).

Книгу можно приобрести в редакции Издательства «Налоги и финансовое право» г.Екатеринбург, ул.Луначарского, д.77. Справки по телефону (343) 350-11-62.

«Налоговая амнистия – это когда слишком умным

дается последний шанс сделать глупость»

Михаил Мамчич – современный сатирик,

один из авторов книги «Афоризмы для всех» (2006).

Янковский С., Мамчич М., Зверев А.

Афоризмы для всех. М. Изд-во «Феникс». 2006.

«Налоги. Люди. Время».

Издательство «Налоги и финансовое право», 2008 г.

Под редакцией А. В. Брызгалина

1. Налоговая новость недели

1.1. Совет Федерации предлагает ужесточить ответственность за незаконную оптимизацию налогов.

Совет Федерации намерен прописать в Налоговом кодексе понятие необоснованной налоговой выгоды (уменьшение налоговых платежей после целенаправленных неправомерных действий). Ответственность за ее получение, а в частности, конфискация имущества, будет предусмотрена в Уголовном кодексе. Поправки в ст. 198 и 199 Уголовного кодекса комитет Совета Федерации по бюджету и финансовым рынкам рассмотрит сегодня, сообщает РБК daily.

Отметим еще одно предложение сенаторов, которое нельзя обойти вниманием. Они хотят разрешить компаниям заранее согласовывать с налоговиками схемы налоговой оптимизации. Для этого не позднее 1 декабря каждого года организации будут раскрывать контролерам схемы, которые планирует использовать в следующем году. Эксперты к такому предложению относятся скептически: у ФНС вряд ли хватит ресурсов сделать эту норму рабочей, и скорее всего, компании будут получать формальные ответы с отказом.

Источник: podatinet.net

2. Актуальная дата недели

11 МАРТА

|

Вид отчетности или платежа |

Плательщики |

|

Учет организаций и физических лиц |

|

| Сообщение сведений об адвокатах, внесенных в предшествующем месяце в реестр адвокатов субъекта РФ (в т.ч. сведений об избранной ими форме адвокатского образования) или исключенных из указанного реестра, а также о принятых решениях о приостановлении (возобновлении) статуса адвокатов за февраль 2014 г. | Адвокатские палаты субъектов РФ |

Источник: consultant.ru

3. Новости компании

17 апреля 2014 в Москве пройдет семинар «Трансфертное ценообразование».

ГК «Налоги и Финансовое право» 17 арпеля 2014 проведет семинар, посвященный ТЦО. Возможно очное или удаленное участие (on-line трансляция через Интернет).

В программе:

Новый налоговый контроль за ТЦО: что он несет современному бизнесу?

-

новый контроль за ТЦО: «А может, напрасно мы боимся?»;

-

дополнительные задачи, решаемые государством посредством введения налогового контроля за ТЦО;

-

распространяется ли новый контроль на мелкие сделки?

-

о преемственности прежней судебной практики по ст. 20 и ст. 40 НК РФ для новых положений раздела V.1 НК РФ.

Определение взаимозависимых лиц: новые положения и сложные вопросы:

-

работник и работодатель – являются ли они взаимозависимыми лицами?

-

что такое «договорная» взаимозависимость и какие здесь возможны риски?

-

кто такие «иные» взаимозависимые лица?

-

что значит «суммирование долей» при косвенном участии?

-

на какой момент важна взаимозависимость?

Цены и налоги. Общие вопросы методологии:

-

распространяется ли НК/ТЦО на нематериальные активы?

-

работает ли НК/ТЦО при тендерах?

-

что такое «сопоставимость» и что она означает? Какова должна быть степень «сопоставимости»?

-

что такое «анализ характеристик» и «функциональный анализ»?

-

корректировка: кто и как её проводит?

-

изменится ли судебная практика при реализации по «максимальным» ценам?

-

в какой момент цена «сопоставима»?

Источники информации для обоснования рыночных цен:

-

является ли платный источник общедоступным?

-

как фиксировать цены на чужих сайтах?

-

имеют ли значение данные статистики для НК/ТЦО?

-

оценщик и другие источники рыночных цен.

-

Контролируемые сделки:

-

контролируемые сделки - всегда ли они совершаются только с взаимозависимыми лицами?

-

что такое «сделка»?

-

как считать 1 млрд. Работает ли «веерный» принцип?

Защита «рыночности» ваших цен: основные вопросы применения методов определения рыночной цены:

-

выбор метода, обоснование, зависимость метода от вида сделки; примеры сделок и применимых методов;

-

алгоритм определения рыночного уровня операционной рентабельности у сопоставимых независимых компаний;

-

чем руководствоваться в отношении процентов по займам?

-

допустимость применения информации контрагента (необщедоступной) для обоснования рыночного уровня цены;

-

корректировка цены на различные затраты, связанные со сделкой: можно ли получать информацию от контрагентов и специализированных организаций?

-

обоснование использованных источников информации и выбранных сопоставимых компаний;

-

информация о собственных сделках налогоплательщика как самостоятельный источник данных; расчет собственной рентабельности;

-

если вы «не в интервале»: несколько советов, как это исправить, и несколько причин того, почему не стоит торопиться самостоятельно корректировать налоговую базу.

Подготовка документации о контролируемых сделках как творческий процесс и как бремя доказывания рыночного уровня ваших цен:

-

практические рекомендации по подготовке документации;

-

основания для подготовки документации;

-

когда целесообразно не готовить документацию;

-

что значит «соразмерность» детальности документации и сложности сделки.

«Уведомительная» кампания: опыт и ошибки первого представления уведомлений, сложные вопросы подготовки уведомлений за 2013 год:

-

переходные положения для уведомлений за 2013 год;

-

пределы допустимых группировок в одном разделе уведомления и суммирования многократных отгрузок в рамках одного договора;

-

отражение в уведомлении комплексных (многокомпонентных) сделок;

-

различие понятий «дата сделки» и «сумма сделки», применяемых для целей уведомления и для целей обоснования рыночных цен;

-

отражение премий, бонусов, корректировок, возвратов;

-

отражение в уведомлении вексельных операций;

-

агентские сделки: уведомление у всех участников посреднических операций;

-

взаимодействие с взаимозависимыми лицами и распределение обязанностей при выполнении требований законодательства о ТЦО.

Авторы-ведущие:

Аркадий Викторович Брызгалин – генеральный директор ГК «Налоги и финансовое право», к.ю.н.

Ольга Сергеевна Федорова – заместитель гендиректора по экономическим проектам ГК «Налоги и финансовое право»

Справки и регистрация по телефонам и (или) электронной почте:

Супивник Екатерина Александровна, (343) 350-11-62, 350-12-12 (sea@cnfp.ru)

ВНИМАНИЕ

Количество мест ограничено.

Вы можете заранее задать вопросы по темам семинара и получить устные ответы на них

на мероприятии. Вопросы можно отправить по факсу (343) 350-12-12 или электронной почте:cnfp@cnfp.ru sea@cnfp.ru

4. Новости налогообложения и экономики

4.1. Инфляцию в России снизят до 4 процентов.

Минфин РФ ожидает инфляцию в 2014 году на уровне 5 процентов, цель на ближайшие годы - снижение до 4 процентов. Ослабление рубля этому препятствовать не будет.

При этом бюджет России, в отличие от других стран с развивающимися рынками, будет бездефицитным, либо этот дефицит будет небольшим (около 0,5 процента ВВП). Об этом сообщил министр финансов Антон Силуанов на встрече с инвесторами в Гонконге, передает агентство "Прайм".

Министр подчеркнул, что Россия остается одной из немногих стран, где темпы роста инфляции постепенно снижаются. В прошлом году цены выросли на 6,5 процента. На уровне инфляции сказались заморозка тарифов естественных монополий и снижение расходов бюджета, в частности, снижение темпов индексации зарплат бюджетников.

Несмотря на то, что у правительства есть возможность исполнить свои обязательства без внешних заимствований, Минфин не планирует отказываться от займов на внешних рынках. В этом году они составят до 7 миллиардов долларов.

"У нас в принципе достаточно своих собственных текущих источников, но, тем не менее, мы в нашей бюджетной стратегии на каждый год запланировали определенные уровни внешних заимствований, чтобы понимать, насколько наши бумаги котируются на рынках", отмечает министр финансов.

Уровень долга в России один из самых низких в мире, подчеркнул Антон Силуанов. "У нас общий уровень долга сегодня составляет меньше 12 процентов ВВП, из которых внешний долг составляет около 2,5 процента ВВП. Остаток на счете правительства в Банке России и объем наших суверенных фондов как раз находятся примерно на уровне общего объема долга", - отметил министр.

Он ожидает стабилизации курса рубля в ближайшее время, несмотря на покупку валюты Минфином.

"У нас есть объем рублевой ликвидности, который мы должны конвертировать в валюту и направить в резервные фонды. Мы с ЦБ договорились о постепенном выходе на валютный рынок с тем, чтобы не создавать напряжение в этом сегменте, с тем, чтобы пополнять резервные фонды с учетом ситуации на валютных рынках", - сказал Силуанов. Он также отметил, что рубль теснит доллары и евро в качестве валюты сбережения: "У нас сократился уровень долларизации экономики. Все больше и больше рубль внутри страны является валютой и сбережений, и расчетов. Доля валютного долга очень низкая".

Антон Силуанов связал спад инвестиций в 2013 году (на 0,3 процента) с низкой инвестиционной активностью естественных монополистов и региональных властей, которые сосредоточились на исполнении социальных обязательств. В этом году, по прогнозу Минфина и минэкономразвития, капитальные вложения инфраструктурных монополий возрастут, что приведет к росту инвестиций до 3,9 процента.

Источник: rg.ru

4.2. Минстрой предложил ввести единые требования к застройщикам.

Сегодня 75,8 процента строительных компаний оценивают административные барьеры на рынке как "высокие" или "запредельно высокие". Решить проблему должен законопроект, в котором предлагается утвердить обязательный для регионов перечень всех бюрократических процедур в строительной отрасли. Об этом на встрече с бизнесменами Российского союза промышленников и предпринимателей рассказал министр строительства и ЖКХ Михаил Мень.

Сегодня списки административных барьеров, которые нужно преодолеть инвестору, чтобы начать строительство, в каждом регионе свои. Минстрой планирует закрепить полномочия по формированию такого списка за правительством. Чиновники обещают, что новых требований к инвесторам выдвигаться не будет, перечень формируется из уже существующих норм, а после его принятия предлагается запретить регионам устанавливать для инвесторов дополнительные требования.

В то же время если в 2012 году в России было построено 64 миллиона квадратных метров жилья, то в 2013 - уже 69,5 миллиона. Возводить можно было бы еще больше и быстрее, если бы застройщиков не "тормозила" бюрократическая волокита и недостаток подготовленных земельных участков, заявил Михаил Мень.

Эти проблемы, по его словам, должны быть решены в ближайшее время. Тогда можно будет говорить об отдельном жилье каждому из десяти миллионов нуждающихся россиян.

Проблема с нехваткой участков с подготовленной инженерной инфраструктурой тоже может решиться достаточно быстро, продолжил он. "У многих застройщиков есть хорошие участки земли, которые они не используют из-за отсутствия инженерии, - отметил он. - В рамках нашей новой программы мы сможем подвести эти коммуникации или обеспечить финансирование их строительства. И когда эти участки будут распечатаны, там можно будет построить ни одну тысячу квадратных метров жилья экономкласса". 36 регионов уже выразили свое желание отдать имеющиеся участки под такое строительство.

По задумке Минстроя инвесторы получат компенсацию в размере до 4 тысяч рублей за квадратный метр на оснащение земельных участков инженерной инфраструктурой.

Но это не значит, что государство будет финансировать или возводить эту инфраструктуру безвозмездно. Застройщик в свою очередь должен построить на этом участке как минимум 25 тысяч квадратных метров жилья, половину из которого продать впоследствии россиянам по 30 тысяч рублей за "квадрат". Это делается для того, чтобы избежать точечной застройки и образовать "уютные" жилые районы.

Собственниками таких квартир будут "молодые люди, которые смогут взять ипотеку, - отметил министр. - Но при этом они не могут "потянуть" квадратный метр за 50 тысяч рублей в Подмосковье, а по 30 тысяч там же - серьезный для них успех".

Речь идет о госпрограмме "Жилье для российской семьи", в рамках которой до 2017 года в России должно быть построено дополнительно 25 миллионов квадратных метров жилья экономкласса. Как стало известно, Минстрой будет официально представлять ее проект правительству уже 18 марта.

Также Михаил Мень призвал бизнес активнее инвестировать в ЖКХ. Это единственная сфера в России, куда до сих пор серьезно не вошел бизнес, констатировал министр. А между тем коммуналка нуждается в огромных вливаниях извне. "Для того чтобы улучшить ситуацию с изношенными сетями, государственных денег явно недостаточно, - заявил он. - Объем потенциальных инвестиций настолько огромен, что никто их экспертов не решается назвать цифру даже приблизительно". Министр рекомендовал серьезно изучить эту возможность, пообещав приличный доход. А в качестве примера привел модернизацию теплосетей. "Сейчас потери тепла в существующих в России сетях достигают 50-70 процентов, тогда как после замены сетей их можно снизить до 7-10 процентов, - отметил он. - Прибыль, на мой взгляд, здесь очевидна".

Михаил Мень также напомнил, что с 2016 года в России начнут действовать долгосрочные пятилетние тарифы. Эта же гарантия предоставляется коммунальному бизнесу в рамках нового типового соглашения по концессии, утвержденного в начале этого года.

Источник: rg.ru

4.3. Точно известны автомобили, с которых нужно платить «налог на роскошь».

На сайте Минпромторга опубликован список автомобилей, за которые нужно платить повышенный транспортный налог. Перечень включает почти 200 марок автомобилей, их цена превышает 3 млн. рублей. Больше всего моделей – из линейки BMW, Mercedes-Benz, Audi и Porsche.

Напомним, что с 1 января 2014 года за автомобили дороже 3 млн. рублей транспортный налог, а также авансы по нему (если в вашем регионе они установлены) нужно считать с учетом повышающего коэффициента (п. 2 ст. 362 Налогового кодекса РФ). Размеры коэффициентов зависят от возраста автомобиля и его средней стоимости. К примеру, для машин, цена которых варьируется от 3 до 5 млн рублей, а возраст – от 2 до 3 лет, коэффициент составляет 1,1.

Источник: glavbukh.ru

4.4. Эксперимент по электронным кассовым чекам будет проходить с 1 июля по 31 декабря.

Стали известны детали того, как будет проходить эксперимент по передаче данных о кассовых операциях налоговикам. Мы уже писали, что такой эксперимент пройдет в четырех регионах: столице, Московской и Калужской областях, республике Татарстан. В нем примут участие компании, которые находятся в этих регионах и направили инспекторам согласие. И вот теперь стало известно, что пилотный проект будет проходить с 1 июля по 31 декабря 2014 года.

Компании, которые примут участие в эксперименте, будут составлять чеки не только в бумажном, но и в электронном виде. Таким образом, потребители и поставщики смогут посмотреть данные из кассового чека, даже если бумажный вариант потерян.

А данные в налоговую инспекцию компании станут передавать через специализированные компании. Это следует из текста проекта, размещенного на Едином портале нормативных актов. Компаниям, участвующим в эксперименте, понадобится поставить на учет ККТ, которая может создавать электронные кассовые чеки. В проекте приведена форма заявления, которое понадобится заполнить, чтобы зарегистрировать такую технику в ИФНС.

Источник: glavbukh.ru

4.5. Депутаты придумали, как приблизить МРОТ к прожиточному минимуму.

Сегодня федеральный МРОТ составляет только 66 процентов от прожиточного минимума. Чтобы выровнять эти показатели, комитет Госдумы по труду и социальной политике предлагает ввести минимальную почасовую заработную плату. Глава комитета Андрей Исаев озвучил формулу, по которой эту величину предлагается высчитывать: ежемесячный прожиточный минимум за четвертый квартал предыдущего года делится на 168 рабочих часов в месяц.

Исаев признается, что эту инициативу его комитет еще будет дорабатывать – нужно оградить работников от принудительного перевода на неполный рабочий день.

Предложение обсудят на парламентских слушаниях, а 19 марта – на правительственном часе, где примет участие министр труда Максим Топилин.

Источник: glavbukh.ru

4.6. Совфед готовит законодательный ответ на возможные санкции США и Европы.

Комитет Совфеда по конституционному законодательству готовит поправки, которые разрешат конфискацию имущества, активов и счетов компаний из США и Европы в случае применения санкций к России. Предполагается, что конфискация сможет также применяться к частным компаниям.

По словам автора инициативы Андрея Клишаса, соответствующими полномочиями "для защиты нашего суверенитета от покушений" будет наделен президент и правительство России.

Клишас добавляет, что в настоящее время юристы "тщательно изучают вопрос", насколько такая возможная конфискация активов и счетов зарубежных компаний, в том числе и частных, а также частных лиц соответствует Конституции России.

"Но в том, что это явно соответствует европейским стандартам, мы не сомневаемся. Достаточно вспомнить пример Кипра, когда конфискация стала, по сути, одним из условий оказания стране помощи со стороны Евросоюза", - цитирует РИА Новости слова сенатора. И добавил, что любые санкции должны быть обоюдными.

Напомним, после того, как Владимир Путин обратился в Совфед за согласием оказать военную защиту Крыму в случае реальной угрозы жизни русскоязычному населению, президент США и другие высокопоставленные политики Штатов заявили, что Россияможет пожалеть о своем решении. Вчера США заморозили все военные и торговые связис РФ. В свою очередь, Совфед ранее предложил Владимиру Путину отозвать российского посла в Америке.

Источник: rg.ru

5. Налоговые прогнозы, проекты, дискуссии

5.1. Изменятся три налоговые декларации.

Чиновники решили обновить три налоговые декларации по: НДС, налогу на прибыль и транспорту. О подготовке новых проектов чиновники сообщили на Едином портале нормативных актов regulation.gov.ru. Обновить формы потребовалось в связи с изменениями в Налоговый кодекс, вступившими в силу в 2013 и 2014 годах.

Планируется, что отчитываться на новых бланках впервые надо будет в 2015 году. Раньше мы писали, что на портале также вывешен проект изменений в форму декларации по ЕНВД.

Источник: glavbukh.ru

5.2. Отмена квот для иностранцев принесет бюджету дополнительные доходы.

Член Генерального Совета Антон Степанов оценил в 38,3 млрд. рублей дополнительные налоговые доходы бюджета от отмены квот для иностранной рабочей силы, еще 54 млрд. рублей вернутся в легальный сектор экономики из-за ликвидации коррумпированных схем привлечения мигрантов.

По мнению Степанова, эти два важных элемента миграционной политики необходимо применять вместе. "Иначе мы вынуждены будем проводить амнистии регулярно, так как это проходит в Европе. Основное требование - работодателю должно быть выгодно содержать мигранта легально", - говорит Степанов.

Общий смысл озвученного Степановым предложения в том, чтобы заметить существующие льготы лимитом на привлечение иностранной рабочей силы. То есть у каждой сферы деятельности будет свой лимит - процент мигрантов, который можно привлечь к работе. При этом порядок привлечение должен быть изменен с разрешительного на заявительный. В этом случае работодатели просто будут передавать данные в трудовую инспекцию о количестве иностранных сотрудников в штате компаний.

На сегодняшний день отмена квот не находит одобрения в Министерстве труда и социальной защиты. Но сторонники этой идеи есть в Федеральной миграционной службе.

Источник: rg.ru

5.3. В ТПП РФ были обсуждены вопросы совершенствования налогового законодательства.

В Торгово-промышленной Палате РФ состоялось заседание Экспертного совета по совершенствованию налогового законодательства и правоприменительной практики. Заместители начальника Управления налогообложения юридических лиц М.В. Бакчеева и Л.В. Загайнов приняли участие в обсуждении ряда вопросов по налогу на прибыль организаций и по налогу на добавленную стоимость.

В частности, по налогу на прибыль организаций участники обсудили актуальный для бизнеса вопрос об отнесении на затраты расходов, передаваемых от иностранной компании своему взаимозависимому российскому подразделению, относящемуся к категории крупнейших налогоплательщиков.

Представители бизнеса со своей стороны предложили обсудить внесение изменений в статью 170 главы 21 части второй Налогового кодекса Российской Федерации в части предоставления возможности восстанавливать суммы НДС при частичной предварительной оплате всех работ (услуг) по договору, обязательства по которому выполняются поэтапно.

Источник: podatinet.net

5.4. На сайте ФНС есть список компаний с заблокированными счетами.

Кредитные организации легко узнают, не заморожен ли у компании счет, открытый в другом банке. Выяснить это поможет новый сервис, который подготовили налоговики. Список компаний с заблокированными счетами объединен на сайте службы и выдает результат после ввода ИНН и БИК компании.

Напомним, что с января компания, у которой заблокированы счета в банке, не может открывать новые в других банках (новая редакция п. 12 ст. 76 НК).

Источник: glavbukh.ru

5.5. На официальном сайте ФНС разместили новый электронный сервис для экспортеров в рамках Таможенного союза.

На сайте ФНС России в разделе «Электронные услуги» размещен электронный сервис «Информирование налогоплательщиков о получении заявлений о ввозе товаров и уплате косвенных налогов» , позволяющий участникам внешнеэкономической деятельности в рамках Таможенного союза получать информацию о поступлении электронной копии Заявления о ввозе товаров и уплате косвенных налогов из налоговых органов страны импортера (заявителя) в налоговые органы страны-экспортёра Таможенного союза.

Информация предоставляется как по заявлениям российских импортёров (их получение налоговыми органами Республики Беларусь или Республики Казахстан), так и по заявлениям импортёров из этих республик, полученных налоговыми органами Российской Федерации.

Воспользовавшись предлагаемым электронным сервисом, российский налогоплательщик в режиме реального времени может проверить факт поступления электронной копии Заявления иностранного импортера в ФНС России для подтверждения правомерности применения нулевой ставки по НДС, либо удостовериться в том, что копия Заявления, представленная российским налогоплательщиком в свой налоговый орган, поступила в налоговые органы Республики Беларусь или Республики Казахстан. Также указанным сервисом могут пользоваться налогоплательщики Республики Беларусь и Республики Казахстан.

Федеральная налоговая служба рассчитывает, что новый электронный сервис позволит упростить администрирование косвенных налогов при перемещении товаров в Таможенном союзе.

Источник: podatinet.net

6. Налоговая цифра недели

74% – показатель выигрыша ФНС в судах в пользу бюджета по оспариваемым налогоплательщиками суммам за 2013 год.

ФНС России подвела итоги по досудебному и судебному урегулированию налоговых споров в 2013 г.

Налоговики отмечают, что в 2013 г. число поступивших жалоб в ФНС России уменьшилось на 9,5 % по сравнению с 2012 г., а в целом за последние годы количество жалоб сократилось в 1,5 раза. Показатель выигрыша налоговиков в судах в пользу бюджета по оспариваемым налогоплательщиками суммам за последний год составил 74%, что на 6% больше, чем в предыдущем году.

В связи с распространением с 1 января 2014 г. обязательного досудебного порядка обжалования актов налоговиков ожидается рост числа жалоб по сравнению с предыдущим годом. Вместе с тем новый порядок «внутренних пересмотров» актов налоговых органов направлен на повышение качества налогового администрирования и сокращение налоговых споров.

Источник: audit-it.ru

7. Новости налогового и бухгалтерского законодательства

7.1. Появилась форма универсального корректировочного документа.

На форуме сайта ФНС России представлен проект формы универсального корректировочного документа (КПД). Как и в случае с универсальным передаточным документом (УПД), новый корректировочный счет-фактура служит для учета и по налогу на прибыль, и по НДС. С его помощью контрагенты смогут корректировать данные первоначального УПД. ФНС приглашает всех желающих обсудить форму нового документа на своем сайте.

Напомним, УПД, в котором объединились счет-фактура и накладная, можно применять с осени прошлого года. Форма и рекомендации по заполнению приведены в письме ФНС России от 21.10.2013 № ММВ-20-3/96.

Источник: glavbukh.ru

7.2. Ревизии соцстраха и ПФР будут идти дольше.

Правительственная комиссия по законопроектной деятельности одобрила проект Минтруда, который вносит поправки в администрирование страховых взносов. Авторы документа предлагают снизить с 50 до 25 человек число работников, по которым отчетность по уплате взносов нужно представлять в электронном виде. Еще одна инициатива ведомства. Работодатели при необходимости могут воспользоваться отсрочкой для уплаты взносов.

Новые права появятся и у ревизоров. Они смогут растягивать продолжительность выездных проверок с двух до четырех месяцев. А в некоторых случаях даже до полугода.

Источник: glavbukh.ru

8. Комментарии и разъяснения

8.1. Первичку для контрагента можно подписывать неквалифицированной ЭП (Письмо ФНС России от 17.01.2014 № ПА-4-6/489).

Обмениваясь документами в электронном виде с другими организациями, компания может применять простую или усиленную неквалифицированную подпись. При этом налоговики предупреждают: завизированные простой или неквалифицированной электронной подписью документы будут иметь силу, только если контрагенты заключили соглашение об электронном документообороте.

Источник: glavbukh.ru

8.2. Минфин уточнил правила округления налогов (Письмо Минфина РФ от 29.01.2014 № 03-02-07/1/3444).

С этого года все налоги надо считать в целых рублях, округляя по правилам математики. Но это правило об округлении суммы налога не распространяется на первичку и счета-фактуры. Такой вывод впервые сделал Минфин России в письме от 29.01.14 № 03-02-07/1/3444. С 1 января 2014 года правило об округлении действует в отношении всех налогов: сумму менее 50 копеек надо отбросить, а 50 копеек и более округлить до полного рубля (п. 6 ст. 52 НК РФ). В предыдущей редакции кодекса округление было предусмотрено только для НДФЛ (п. 4 ст. 225 НК РФ). Но поправка, по сути, техническая, так как и раньше в отчетности все налоги надо было записывать в рублях. Об этом же сказано в порядке заполнений деклараций, например, по НДС (утв. приказом Минфина России от 15.10.09 № 104н).

Но НДС в счетах-фактурах округлять нельзя, это в комментируемом письме теперь официально подтвердили чиновники. Все стоимостные показатели, в том числе налог в графе 8, надо заполнять в рублях и копейках (п. 3 приложения 1 к постановлению Правительства РФ от 26.12.11 № 1137). Иначе при округлении НДС инспекторы могут снять вычеты у покупателя. Ведь данная ошибка мешает идентифицировать сумму налога и стоимость товаров (п. 2 ст. 169 НК РФ). Защитить вычеты удается только в суде (постановление Федерального арбитражного суда Северо-Западного округа от 19.01.12 № А56-17988/2011).

Запрет на округление действует и в отношении сумм, указанных в первичных документах.

Источник: gazeta-unp.ru

8.3. Недостачи готовой продукции можно списать в расходы, если виновник признал долг (Письмо УФНС по г. Москве от 05.03.2014 № 13-11/020614@).

Работники должны возместить компании причиненный ущерб, в том числе связанный с недостачами готовой продукции. Сумму долга, которую признал виновник, надо включить во внереализационные доходы (п. 3 ст. 250 НК). При этом стоимость пропавшей продукции компания вправе списать в состав внереализационных расходов, хотя об этом прямо в Налоговом кодексе не сказано. Это подтвердили специалисты УФНС по г. Москве, отвечая на запрос журнала «Главбух».

Источник: glavbukh.ru

8.4. Если взносы подсчитаны верно, то штрафа за их несвоевременную уплату не будет (Определение ВАС РФ от 13.02.2014 № ВАС-808/14).

Оштрафовать компанию за неуплату взносов по ст. 47 Федерального закона от 24.07.2009 № 212-ФЗ можно, только если она занизила базу для начисления взносов. Если сумма определена правильно, а перечисление в бюджет прошло позже, то санкций быть не должно. К такому выводу пришли судьи ВАС.

Судьи ссылаются на п. 1 ст. 47 Закона № 212-ФЗ. Норма прямо предусматривает штраф для тех ситуаций, когда намеренно или случайно занижается база для начисления взносов. О нарушении сроков оплаты там ничего не сказано.

Источник: glavbukh.ru

8.5. Если компания не заметила электронное требование ИФНС, то предоставлять документы не надо.

Налоговики разъяснили, что будет, если компания, получив по телекоммуникационным каналам связи требование налоговиков о представлении документов, не выслала квитанцию о приемке сообщения. В этом случае требование считается неполученным (письмо ФНС от 17.02.2014 № ЕД-4-2/2553). А значит, срок, отведенный инспекторами для представления документов, исполнять не надо. Однако, не получив от компании квитанцию по ТКС, инспекторы вышлют требование в бумажном виде. Предоставить документы надо будет только после того, как компания получит бумажный дубликат.

Но чиновники предупреждают: с 2015 года у компаний появится ответственность за несвоевременную передачу квитанции о получении требования по ТКС. В этом случае налоговики смогут заблокировать расчетные счета. Срок для передачи квитанции будет равен шести дням.

Иcточник: glavbukh.ru

9. Аналитическая статья от ГК «Налоги и финансовое право»!

Описание ситуации:

Клиент:

Договор на предоставление собственного подвижного состава при организации международной перевозки. В условиях договора (доп. соглашениях) предусмотрены скидки после оказания услуг по итогам месяца (ретроскидки) на условиях объема вагонов, партий и т.д. По итогам месяца последним числом на основании уведомления о скидке исполнитель предоставляет корректировочные документы. Собственник выставляет документы с НДС 0 %.

Агент:

Агентский договор, действия по организации международных перевозок грузов Принципала железнодорожным транспортом в привлеченном подвижном составе, принадлежащем третьим лицам (вагоны Агента) на основании заключенных Агентом от своего имени договоров, по согласованным направлениям, срокам, объемам и за вознаграждение.

В договоре предусмотрено:

Расходы Агента, подлежащие возмещению Принципалом, включают в себя расходы на оплату услуг третьих лиц, начисление НДС в данном случае производится в соответствии с законодательством РФ по ставке 0 %, если третьи лица – собственники (арендаторы) подвижного состава; НДС по ставке 18 % в остальных случаях с предоставлением копий подтверждающих документов третьих лиц, заверенных Агентом в установленном порядке.

Вознаграждение Агента определяется на основании заявок Принципала и составляет фиксированную сумму за вагон, с НДС, согласно приложению, которое является неотъемлемой частью договора.

В случае исполнения Агентом поручения Принципала по цене более низкой, чем указано в дополнительном соглашении, вознаграждение Агента увеличивается на эту разницу, в т.ч. НДС.

Агент передает отчет принципалу по первоначальным данным, с приложением копий счетов-фактур собственника + акт и с/ф на вознаграждение (те же суммы, что и в приложении).

Сумму скидки Агент признает как свое вознаграждение и принимает ее как внереализационные доходы в т.ч. НДС 0 %, не уведомляя об этом Принципала.

Вопрос:

Есть ли риск начисления налоговыми органами НДС 18 % на внереализационные доходы?

Ответ:

В соответствии с абз. 1 п. 1 ст. 156 НК РФ налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении любого из указанных договоров.

Из буквального толкования указанной нормы следует, что посредник должен платить НДС как с вознаграждения, так и с любой дополнительной выгоды, полученной от посреднической деятельности.

В рассматриваемом случае налогоплательщиком (агентом) заключен Агентский договор, по условиям которого:

«Принципал поручает, а Агент обязуется совершить от имени и за счет Принципала действия по организации международных перевозок грузов Принципала железнодорожным транспортом в привлеченном подвижном составе, принадлежащем третьим лицам (вагоны Агента) на основании заключенных Агентом от своего имени договоров, по согласованным направлениям, срокам, объемам и за вознаграждение» (п. 1.1. Агентского договора).

Вознаграждение агента и порядок расчетов согласованы сторонами в разделе 3 Агентского договора.

В соответствии с п. 3.1. Агентского договора

«действия Агента по организации международных перевозок грузов Принципала железнодорожным транспортом оплачиваются в соответствии с Дополнительными соглашениями к настоящему Договору и состоят из расходов на оплату услуг третьих лиц (перевозчиков, собственников вагонов, арендаторов вагонов и т.д.) и вознаграждения Агента».

В силу абз. 2, 3 п. 3.3 Агентского договора

«вознаграждение Агента определяется на основании заявок Принципала и составляет фиксированную сумму за вагон, с НДС, согласно приложению, которое является неотъемлемой частью договора.

В случае исполнения Агентом поручения Принципала по цене более низкой, чем указанной в дополнительном соглашении, вознаграждение Агента увеличивается на эту разницу, в т.ч. НДС».

В силу ст. 992 ГК РФ в случае, когда комиссионер совершил сделку на условиях более выгодных, чем те, которые были указаны комитентом, дополнительная выгода делится между комитентом и комиссионером поровну, если иное не предусмотрено соглашением сторон.

В рассматриваемой ситуации исполнитель (третье лицо) предоставляет агенту скидку после оказания услуг по итогам месяца (ретроскидку) за заказанный объем вагонов, партий.

При этом подобное снижение цены не влияет на взаиморасчеты Агента и Принципала, поскольку договором прямо определено, что данное снижение увеличивает сумму агентского вознаграждения.

Соответственно, по нашему мнению, в рассматриваемой ситуации Агент получает дополнительную выгоду от исполнения агентского договора, которая по условиям договора не делится поровну, а полностью остается в распоряжении Агента.

Учитывая, что сторонами согласовано увеличение агентского вознаграждения на сумму дополнительной выгоды, сумма скидки принципалу не передается, считаем, что скидка является доходом агента, подлежащим включению в налоговую базу по НДС в силу абз. 1 п. 1 ст. 156 НК РФ.

При этом следует учитывать позицию финансового ведомства о применении к посредническим услугам ставки НДС 18 %.

Например, в Письме ФНС РФ от 22.01.2009 № ММ-22-3/53@ «О порядке налогообложения НДС услуг, оказанных таможенным брокером» указано, что

«положениями пп. 2 и 3 п. 1 ст. 164 НК РФ не предусмотрено применение налоговой ставки 0% в отношении операций по реализации посреднических услуг, в связи с чем, на основании п. 3 ст. 164 НК РФ реализация таких услуг, в частности, услуг по таможенному оформлению, подлежит налогообложению НДС по ставке 18%».

В Письме Минфина РФ от 20.01.2011 № 03-07-08/14, указано, что посреднические услуги на основании п. 3 ст. 164 НК РФ подлежат налогообложению НДС по ставке в размере 18%.

Таким образом, в рассматриваемом случае налоговый орган с большой долей вероятности начислит НДС по ставке 18 % на внереализационные доходы агента в виде полученной скидки.

Что касается вопроса минимизации указанного налогового риска, то, по нашему мнению, в силу абз. 1 п. 1 ст. 156 НК РФ посредник должен платить НДС с «любого иного дохода», полученного от посреднической деятельности.

При этом на основании ст. 41 ГК ФР доходом признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

Иными словами, во всех случаях, когда скидка остается у агента, она является его экономической выгодой и признается его доходом от посреднической деятельности, облагаемым НДС.

9.2. Доход от продажи необращающихся акций.

Описание ситуации:

Предприятие «А» реализовало акции предприятия «Б» по цене 100 руб. за одну акцию. В целях определения расчетной цены акций (ст. 280 НК РФ) независимым оценщиком проведена оценка, в результате которой цена акций определена в размере 40 рублей.

Вопрос:

Вправе ли компания «А» принимать для целей налогообложения расчетную стоимость акций, увеличенную на предельное отклонение (20%)? Или для целей исчисления налога на прибыль должна быть принята стоимость акций, зафиксированная в договоре купли-продажи?

Ответ:

Согласно п. 2 ст. 280 НК РФ доходы налогоплательщика от операций по реализации ценных бумаг определяются исходя из цены реализации ценной бумаги.

Как следует из описания ситуации, речь идет о сделке с акциями, не обращающимися на организованном рынке.

В связи с этим организации следует применять правила п. 6 ст. 280 НК РФ.

В соответствии с абз. 1 п. 6 ст. 280 НК РФ по ценным бумагам, не обращающимся на организованном рынке ценных бумаг, фактическая цена сделки принимается для целей налогообложения, если эта цена находится в интервале между минимальной и максимальной ценами, определенными исходя из расчетной цены ценной бумаги и предельного отклонения цен (20 процентов в сторону повышения или понижения от расчетной цены ценной бумаги).

При этом в силу абз. 3 п. 6 ст. 280 НК РФ в случае реализации (приобретения) ценных бумаг, не обращающихся на организованном рынке, по цене ниже минимальной (выше максимальной) цены, определенной исходя из расчетной цены ценной бумаги и предельного отклонения цен, при определении финансового результата для целей налогообложения принимается минимальная (максимальная) цена, определенная исходя из расчетной цены ценной бумаги и предельного отклонения цен.

Дословный анализ приведенных норм пункта 6 ст. 280 НК РФ позволяет сделать вывод о том, что в НК РФ специально регламентированы налоговые последствия следующих ситуаций:

|

Ситуация |

Налоговые последствия |

|

Цена сделки с ЦБ находится в интервале |

Применяется цена сделки |

|

Цена продажи ЦБ не в интервале – меньше минимальной цены |

Применяется минимальная цена (расчетная * 0,8) |

|

Цена покупки ЦБ не в интервале – больше максимальной цены |

Применяется максимальная цена (расчетная * 1,2) |

Как видим, специальными нормами п. 6 ст. 280 НК РФ не регламентированы ситуации, когда цена продажи ценной бумаги выше максимальной цены или цена покупки – ниже минимальной.

В такой ситуации, по нашему мнению, должно применяться общее правило п. 2 ст. 280 НК РФ, предписывающее определять доход от продажи ценной бумаги исходя из фактической цены ее реализации:

|

Ситуация |

Налоговые последствия |

|

Цена продажи ЦБ не в интервале – больше максимальной цены |

Применяется цена сделки |

|

Цена покупки ЦБ не в интервале – меньше минимальной цены |

Применяется цена сделки |

С учетом изложенного считаем, что в описанной ситуации организация не имеет права отражать доход от продажи ценных бумаг исходя из расчетной стоимости (40 руб.), увеличенной на 20%; для целей исчисления налога на прибыль должна быть принята стоимость акций, зафиксированная в договоре купли-продажи – 100 руб.

10. Блог А.В. Брызгалина «О налогах и о жизни»

10.1. Новый порядок расчета налога на недвижимость поступит в Госдуму в первой половине 2014 года.

В прошлом году власти так и не решились принять решение об установлении налога на недвижимость для физических лиц. Причиной этому стали разногласия ведомств и "отсутствие политического решения".

Однако похоже, что в 2014 году никаких препятствий для принятие соответствующего закона не будет.

Как недавно заявил Министр финансов РФ Антон Силуанов сообщил сегодня журналистам, что Минфин РФ во время весенней сессии может представить в Госдуму предложения по постепенному переходу на расчет налога на недвижимость по кадастровой стоимости объектов (см. здесь). Вот его слова:

«Рассматривается сегодня несколько вариантов с тем, чтобы постепенно перейти к налогообложению имущества исходя из кадастровой стоимости. Те категории плательщиков, которые сегодня платят налоги исходя из инвентаризационной стоимости, постепенно бы переходили к уплате по новой базе налогообложения. Это может занять некоторое время, несколько лет...

... Мы говорим о необходимости уплаты налогов именно с кадастровой, объективной рыночной стоимости. Тем не менее, переход на уплату налога по кадастровой стоимости должен быть очень постепенным, чтобы налогоплательщики не почувствовали резкого увеличения налогообложения. Такие предложения готовятся в правительстве. Мы их обсудим; надеюсь, что в весеннюю сессию представим их депутатам для принятия».

Судя по тому, что глава Минфина делает акценты на "постепенности" и "мягкости", то уже понятно одно, власти согласились и уже почти не скрывают того, что установление налога на недвижимость будет означать ПОВЫШЕНИЯ уровня налогообложения.

Источник: nalog-briz.ru

10.2. Где законопроект об упрощенном порядке возбуждения уголовных дел по налоговым преступлениям?

Как это ни странно бы звучало, но на сегодняшний день самым резонансным "налоговым" законопроектом продолжает оставаться проект, который совсем не связан с внесением каких-либо поправок в Налоговый кодекс РФ. Речь идет о законопроекте № 357559-6 с ничего не говорящим названием «О признании утратившими силу отдельных законодательных актов РФ», а, проще говоря, - о возврате к прежнему порядку возбуждения уголовных дел по налоговым преступлениям (я о нем уже неоднократно писал здесь и здесь).

Как мы все помним, этот проект неожиданно появившись в ГосДуме 11 октября прошлого года, стремительно прошел процедуру первого чтения и казалось бы в январе этого года будет принят окончательно (по крайней мере уже на 22 января изначально намечалось рассмотреть его во втором чтении), но неожиданно застопорился и в итоге дата его "второго" чтения до сих пор даже и неизвестна.

Как мне кажется, причиной этого стал тот широкий резонанс в бизнес-сообществе, которое было изрядно встревожено возможным возвратом к прошлому. В результате и инициатор законопроекта, каковым является Президент РФ, дал понять, что некоторые послабления, отступления от просто автоматического возврата к старому порядку возбуждения дел по налоговым преступлениям возможны, оставалось только решить в чем они должны выразиться (см. здесь). И как мы видим вопрос о "корректировке" оказался непростым.

Конкретные поправки Президент не назвал, дав возможность вновь высказать деловому сообществу свои идеи и предложения по этому поводу.

И это неудивительно, ведь уголовное и налоговое законодательство находятся на сегодняшний день в разных плоскостях, что вполне понятно: одна из этих отраслей является регулятивной, другая – охранительной и состыковать их дело не вполне простое.

Методы, цели, задачи – все это в той или иной степени имеет определенные различия. Например, в налоговом законодательстве нередко применяется расчетный метод исчисления налогов, а в уголовном процессе такой метод неприменим, поскольку действует принцип недопустимости объективного вменения.

Бросается в глаза и тот факт, что сроки давности привлечения к уголовной ответственности за налоговые преступления никак не стыкуются со сроками давности налогового контроля. Кроме того, нельзя не принимать во внимание, к уголовной ответственности может быть привлечено только физическое лицо, в то время как субъектом налоговой ответственности являются в т.ч. и организации (но не их должностные лица). Этот момент стоит отметить особо, поскольку за период в течение которого совершается налоговое правонарушение или преступление у налогоплательщика может смениться несколько должностных лиц (руководителей, главных бухгалтеров). Правоохранительный орган не вправе вменить всю сумму недоимки кому-то одному из них.

Налоговые преступления имеют некоторую особенность по сравнению с другими преступлениями. В прессе уже не раз отмечалось, что возбуждать уголовные дела без оценки налоговых органов опасно. Установление факта неуплаты налога начинается ведь далеко не с выявления факта неперечисления исчисленного налога в бюджет, а гораздо раньше – с непосредственного его исчисления. А процесс исчисления это сугубо регулятивная, а не охранительная сфера. Здесь необходимо знать не столько критерии умысла или неосторожности в том или ином действии или бездействии (в чем наука уголовного права, безусловно, преуспела), а такие вещи как, например, порядок учета доходов, расходов и объектов налогообложения со всеми их тонкостями и нюансами, в которых порой (особенно учитывая постоянные изменения налогового законодательства) даже не каждый специалист в сфере налогообложения сходу разберется. Чего уж тут ожидать от представителей правоохранительных органов?

Есть, конечно, и много других специфических видов преступлений, где нужны специальные познания (например, в медицине, технике), но там хотя бы следователь всегда имеет возможность привлечь эксперта. А в сфере права никаких экспертиз, как известно, не проводится (юридическая экспертиза, это, по сути, нонсенс), здесь все тонкости налогообложения необходимо знать самому.

Поэтому совершенно справедливо звучат высказывания о том, что при возбуждении и расследовании таких дел нужны специалисты по налогам, которых, к сожалению, в правоохранительных органах не так много.

Соответственно, в такой ситуации не остается ничего иного как искать формы взаимодействия между правоохранительными и налоговыми органами при возбуждении дел по налоговым преступлениям. Они могут быть самыми разными, например, согласие, согласование, учет мнения, учет возражения и т.п. Оптимальную форму еще предстоит найти.

Пока же, условно говоря, предлагается зайти с другого боку – пересмотреть размер налоговой задолженности для квалификации преступлений – повысить планку. Стоило только во время недавней встречи Президента Путина и главы РСПП - Александра Шохина прозвучать этой идее и быть поддержанной Президентом, как уже появилась информация о том, что второе чтение нашумевшего законопроекта начнется именно с обсуждения этой идеи.

Источник: nalog-briz.ru

11. Новости судебной практики по налоговым спорам

11.1. В пользу налогоплательщика

«Доначисляя налог на прибыль в связи с приобретением и дальнейшей передачей налогоплательщиком права требования, налоговый орган обязан проверить правильность формирования налоговой базы, а не только расходов, заявленных налогоплательщиком (п. 3 ст. 279 НК РФ)»

В соответствии с п. 3 ст. 279 НК РФ при дальнейшей реализации права требования долга налогоплательщиком, купившим это право требования, указанная операция рассматривается как реализация финансовых услуг. Доход (выручка) от реализации финансовых услуг определяется как стоимость имущества, причитающегося этому налогоплательщику при последующей уступке права требования или прекращении соответствующего обязательства. При этом при определении налоговой базы налогоплательщик вправе уменьшить доход, полученный от реализации права требования, на сумму расходов по приобретению указанного права требования долга.

По мнению ИФНС, общество неправомерно завысило сумму расходов, учитываемых для целей налогообложения прибыли в 2009 году, на сумму неустойки (пеней) за просрочку уплаты арендных платежей, связанных с приобретением и дальнейшей реализацией права требования по договорам уступки.

Суд установил, что общество отразило суммы начисленной и предъявленной неустойки по договорам аренды (лизинга) после приобретения права требования в составе внереализационных доходов на основании п. 3 ст. 250 НК РФ как признанные должником подлежащие уплате суммы штрафов, пеней и (или) иных санкций за нарушение договорных обязательств. После реализации приобретенных прав требования налоговая база по этой операции на основании ст. 268 и 279 НК РФ была исчислена как разница между стоимостью продажи и расходами на приобретение указанных требований (включая цену первоначальной покупки требований и сумму начисленной неустойки).

Отклоняя доводы ИФНС, суд, с учетом положений 279 НК РФ и норм гражданского законодательства указал, что отнесение в состав расходов по сделке от реализации права требования долга, повлекшее занижение налоговой базы, не привело к неправильному определению налоговой базы по всем операциям, связанным с должником, поскольку налогоплательщик изначально неправильно включил в состав внереализационных доходов суммы начисленной неустойки, применив п. 3 ст. 250 НК РФ при отсутствии оснований.

Поскольку у общества не имелось никаких правовых оснований для включения суммы начисленной неустойки в состав внереализационных доходов, то реальный размер налоговых обязательств по спорным сделкам составил именно ту сумму, которую налогоплательщик отразил при расчете налоговой базы, состоящей из заниженного дохода от реализации права требования и завышенного внереализационного дохода от начисленной суммы неустойки.

(Постановление Федерального арбитражного суда Московского округа от 27 декабря 2013 № Ф05-16349/13).

11.2. В пользу налогового органа

«Нормы НК РФ не запрещают вносить изменения в решение налогового органа в связи с допущенными арифметическими ошибками в его резолютивной части (п. 14 ст. 101 НК РФ)»

В соответствии с п. 14 ст. 101 НК РФ несоблюдение должностными лицами налоговых органов требований, установленных настоящим Кодексом, может являться основанием для отмены решения налогового органа вышестоящим налоговым органом или судом.

По мнению общества, внесенные инспекцией изменения в оспариваемое решение письмом налогового органа, нарушают законные права налогоплательщика. Статья 101 НК РФ не предусматривает вынесение налоговым органом дополнительного решения (изменение на основании письма результатов ранее принятого решения) о довзыскании недоимки, штрафа и пени.

Суд не согласился с доводами общества.

Суд установил, что решением инспекции (в первой редакции, до направления налогоплательщику письма) был доначислен НДФЛ в сумме 2 606 458 руб., соответствующие суммы пени и штрафы, вместо 3 363 172 руб., в связи с допущенной арифметической (технической) ошибкой.

Суд указал, что в НК РФ отсутствуют нормы, запрещающие налоговым органам вносить в принимаемые ими решения изменения, направленные на исправление ошибок организационно-технического характера (описки, опечатки, арифметические ошибки).

Кроме того, внесенные инспекцией изменения в оспариваемое решение не нарушили законные права налогоплательщика, напротив, была устранена ошибка в исчислении налога, пени, штрафа. Налогоплательщик самостоятельно исчислил НДФЛ (в спорной части) в размере 3 363 172 руб., инспекция, сообщив об ошибке в исчислении в оспариваемом решении, согласилась с суммой 3 363 172 руб., исчисленной обществом.

Отказывая в удовлетворении требований общества, суд пришел к выводу, что признание незаконным письма инспекции влечёт получение обществом необоснованной налоговой выгоды в размере 756 714 руб. (3 363 172 руб. - 2 606 458 руб.), а также соответствующей суммы пени и штрафа.

(Постановление Федерального арбитражного суда Московского округа от 18 декабря 2013 № Ф05-15803/13).

12. Зарубежные налоговые новости

12.1. Министр финансов Голландии заявил о невозможности снижения налогов.

Министр финансов Йерун Дейсселблум твердо исключил идею снижения налогов в Нидерландах, настаивая на том, что в настоящее время для этого нет возможности. Аналогичного мнения придерживается и премьер-министр Марк Рютте.

Приветствуя последние цифры Центрального бюро планирования, которое прогнозирует более значительный рост и государственный дефицит ниже 3% от валового внутреннего продукта (ВВП) в течение следующих нескольких лет, министр финансов Дейсселблум предупредил, что в следующем году страна потратит на 12 млрд. евро (16,6 млрд. долларов США), чем соберет в виде доходов.

Министр социального обеспечения Голландии Лодевейк Ашер занял более нейтральную позицию, не отклоняя, но и не продвигая вперед идею снижения налогов. Тем не менее, этот вопрос станет повесткой дня, когда летом правительство соберется для того, чтобы обсудить бюджет на 2015 год, подтвердил он.

Для сравнения, Александр Пехтольд из партии Демократы 66 (D66), одной из четырех правящих партий в Нидерландах, сказал, что он полностью не согласен с позицией Дейсселблума. Снижение налогового бремени повысит покупательную способность и создаст рабочие места, сказал он, называя это ключом к борьбе с высоким уровнем безработицы.

Источник: offshore.su

12.2. Литва повысит акцизную пошлину на алкогольные напитки.

Премьер-министр Литвы Альгирдас Буткявичус подтвердил, что единственным налоговым изменением, которое запланировано в настоящее время, является изменение к акцизной пошлине на алкоголь, которое будет постепенно приводиться в исполнение в течение трех лет.

Данное предложение недавно поддержал правящий коалиционный Политический совет для того, чтобы профинансировать меры, направленные на оказание поддержки пенсионерам в связи со снижением их пенсий в ходе финансового кризиса.

Отвечая на вопросы в интервью одной из радиостанций, Буткявичус пояснил, что правительство ведет переговоры с ликероводочной промышленностью с июля месяца и до сих пор, и что проект закона будет представлен после президентских выборов, которые пройдут в мае.

Кроме того, Политический совет рассматривает новый налог на автомобили, но Буткявичус исключил эту идею.

В прошлом месяце нынешний президент Даля Грибаускайте заявила о «предвыборном хаосе», который возник вокруг возможных налоговых изменений, и призвала политиков прекратить всевозможные спекуляции на эту тему.

Источник: offshore.su

13. «Знаете ли Вы...» или интересные и занимательные

факты о налогах

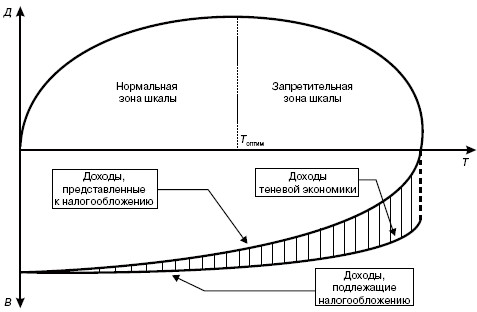

Кривая Лаффера – общепринятое в теории налогообложения графическое отображение зависимости между налоговыми поступлениями и динамикой налоговых ставок. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума.

Повышение ставки налога (ось Т) увеличивает, хотя все более замедляющимися темпами, сумму доходов в бюджет (ось Д). Поскольку побудительные мотивы участников экономического процесса при этом серьезно не затрагиваются, заинтересованность в легальном заработке, а также общий объем производства сокращаются медленнее, чем возрастает ставка. Следовательно, поскольку уменьшение базы (ось В) происходит медленнее, чем увеличение ставки, в целом доходы бюджета возрастают. Однако при достижении определенного предела (Т) уплата налога приводит к тому, что чистого дохода практически не остается. Так как люди не могут работать только для того, чтобы заплатить налоги, начинается спад экономической активности, а уклонение от налогов приобретает массовый характер. Происходит перемещение валового национального продукта в сферу теневой экономики. Следовательно, несмотря на рост ставки налога, доходы в бюджет сокращаются, так как сокращается база для уплаты налога.

Изъятие у налогоплательщика значительной суммы доходов (порядка 40–50 %) является пределом, за которым ликвидируются стимулы к предпринимательской инициативе, расширению производства. Образуются целые группы налогоплательщиков, занятых поиском методов ухода от налогообложения и стремящихся концентрировать финансовые ресурсы в теневом секторе экономики. Однозначного ответа на вопрос, где значение эффективной ставки является критическим, не существует. Если исходить из концепции Лаффера , изъятие у производителей более 35–40 % добавленной стоимости провоцирует невыгодность инвестиций в целях расширенного воспроизводства, что равносильно попаданию в порочный круг – так называемую «налоговую ловушку».

Задача законодателя – на основе экономически обоснованных предложений установить такой режим налогообложения, который не подавлял бы экономическую активность налогоплательщика и в то же время обеспечивал бы необходимый уровень налоговых поступлений в бюджет. Таким образом, налогообложение как экономическая категория имеет свои пределы, определяемые в соответствии с принципом соразмерности.

«Кривая Лаффера» предложена американским экономистом Артуром Лаффером, одним из основателей теории переложения в экономике. Артур Лаффер – профессор университета Южной Каролины и Чикагского университета, стал известен во время правления 40-го Президента США Рональда Рейгана.

Артур Лаффер попытался эмпирическим путем вывести оптимальную ставку налога, которая обеспечивала бы максимальный рост деловой активности, но потерпел неудачу. График был предложен вниманию экономистов США еще в начале 80-х годов, однако не получил должного признания. По словам российского экономиста А.В. Козинского , до 60 % американских ученых не испытывают доверия к графику Лаффера, в частности, потому, что у него не было математического обоснования. Как считают некоторые из них, «кривая Лаффера» была «нарисована на салфетке ресторана». Несмотря на то что концепция Лаффера легла в основу довольно успешной экономической политики правительства Рональда Рейгана, Лаффер так и не получил Нобелевской премии.

Источник: www.nalog-briz.ru

13.2. Ирландские налоги – самые льготные.

Ирландия имеет одну из самых льготных систем налогообложения среди всех европейских стран.Для тех, кто ищет способы укрыться от налоговых инспекторов, получение ирландского гражданства не составит проблемы. В некоторых случаях этот процесс заключается просто в подтверждении намерения постоянно проживать в пределах этой страны. Но станет ли Ирландия вашей альтернативной оффшорной зоной, зависит исключительно от ваших личных обстоятельств.

Источник: www.nalog-briz.ru

14. Новости журнала «Налоги и финансовое право»

Анонс № 12/2013 журнала «Налоги и финансовое право». Тема номера: «Из практики налогового консультирования: интересные вопросы по НДФЛ, НДПИ, налогу на имущество, земельному и транспортному налогам».

А. В. Брызгалин, главный редактор журнала «Налоги и финансовое право»:

«Данный выпуск журнала посвящен сразу нескольким налоговым платежам, хоть и не являющимся «основными» в налоговой системе России, но очень актуальным и «проблемоемким» для любого налогоплательщика, обладающего производственными ресурсами – трудовыми кадрами, оборудованием, недвижимостью, землей, автотранспортными средствами. Прежде всего, речь идет о налоге на доходы физических лиц, без которого немыслима современная налоговая система России. Это один из немногих налогов, имеющих богатую историю. Сейчас НДФЛ – после налога на добавленную стоимость и налога на прибыль – является основой доходной части бюджетов субъектов РФ и еще в большей степени – местных бюджетов. Соответственно, вопросы его исчисления можно отнести к наиболее актуальным для работодателя – налогового агента. При этом, несмотря на то, что с момента установления НДФЛ минуло тринадцать лет, он по-прежнему с завидной регулярностью претерпевает те или иные изменения. Поэтому очевидно: поскольку НДФЛ касается любого из нас, то всегда необходимо быть в курсе его изменений и нюансов исчисления. То же самое можно сказать и о налоге на имущество организаций – вопросы по его расчету и формированию налоговой базы неизменно возникают у любого налогоплательщика, особенно в свете последних изменений, связанных с отменой налогообложения движимого имущества и с принятием новых правил в отношении недвижимости. Земельный налог также в последнее время «бьет» все рейтинги в практике нашего налогового консультирования, и это обусловлено возможностью оспаривания кадастровой стоимости земельных участков и массой вопросов о том, с какого момента установленная судом кадастровая стоимость земли может применяться в целях налогообложения. В 2012-2013 годах и Высший арбитражный суд неоднократно рассматривал споры, связанные с исчислением земельного налога.

НДПИ относится к «узкоспециальным», отраслевым налогам, однако в нашем горном регионе также пользуется неизменной популярностью. Особенно это касается учета расходов, формирующих стоимость добытых полезных ископаемых, и определения нормативов потерь, которые, как известно, облагаются по нулевой ставке. Учитывая все это, мы решили в качестве основной темы номера представить вашему вниманию ответы на ряд интересных вопросов по НДФЛ, НДПИ, налогу на имущество, земельному и транспортному налогам, которые были рассмотрены нами в последнее время в рамках налогового консалтинга.

Также в номере нашего журнала традиционные рубрики, которые посвящены теории и практике применения современного налогового и финансового законодательства: «Особенности отраслевого налогообложения и учета», «Налоговый контроль», «Защита налогоплательщика, или Искусство налогового спора», «Теория и практика налогообложения и финансового права. Статьи».

Очень надеемся, что этот номер вновь будет информативным и интересным для всех профессионалов в области налогообложения».

РЕДАКЦИЯ ЖУРНАЛА «НАЛОГИ И ФИНАНСОВОЕ ПРАВО»