Вестник о событиях в сфере налогов, права, бизнеса № 001 - 2026

17.02.2026

Группа компаний «Налоги и финансовое право»

www.cnfp.ru

ЕЖЕМЕСЯЧНЫЙ

ВЕСТНИК

о событиях в сфере налогов, финансов, права и бизнеса

№ 1 - 2026

(Январь, 2026г.)

ГОРЯЧИЕ НОВОСТИ МЕСЯЦА

Президент перед новым 2026 годом подписал законы

… о повышении исполнительского сбора

Президент поручил Правительству увеличить собираемость налогов

Минфин опубликовал предварительную оценку исполнения фед/бюджета за 2025 г.

Президент поддержал введение переходного периода для сферы МСП

Президент подписал закон об освобождении от НДФЛ доходов от реализации некоторых ценн/бумаг

ГОСДУМА И НАЛОГИ

В ГосДуму внесены законопроекты:

… о выплате 2кратного пособия женщинам, забеременевшим в период декрет/отпуска

… о выплате доп/пособия беременным женщинам в связи с ликвидацией организации

… об освобождении целев/стипендий от НДФЛ

… об отмене гос/пошлины за внесение в загран/паспорт сведений о детях

… об увеличении предельного размера вычета по НДФЛ до 360 тыс. руб.

ГосДума в первом чтении приняла законопроекты:

… о корректировке термина «МСФО» в НК РФ

… об ограничении состава средств, переданных на размещение в Фед/казначейство

… о корректировке терминологии при учете расходов производителями с/х продукции

… об увеличении штрафов за неуплату налогов и другие эконом/преступления

… о защите ветеранов СВО при сокращении численности или штата работников

… о расширении прав таможенных органов по остановке автомобилей

… об освобождении волонтеров в зоне СВО от уплаты пошлины за замену паспорта

… о возврате положительного сальдо ЕНС наследникам нал/плата

ГД отклонила законопроекты о налоге на сверхприбыль банков, о запрете адвокатской монополии и др.

ГД отклонила законопроекты об отсрочке налог/платежей в банкротстве и понижении НДС для с/х

ГД отклонила ряд налоговых законопроектов

Лидер фракции «Новые люди» призвал не допустить появления «налога на налог»

ВЕРХОВНЫЙ СУД И НАЛОГИ

Принято Постановление Пленума ВС РФ о вопросах уплаты госпошлины

Интервью Председателя ВС РФ И. Краснова

Статистика рассмотрения СКЭС ВС РФ налоговых споров за 2025 г.

СКЭС ВС РФ рассмотрела дело о единстве страховых взносов в банкротстве

НОРМАТИВНО, ОФИЦИАЛЬНО, ВАЖНО

Правительство утвердило коды ОКВЭД для применения пониженных ставок страх/взносов

Правительство утвердило коды ОКВЭД для применения пониженных ставок УСН

Стартовала декларационная кампания по НДФЛ

Минтруд расширил основания для проведения внеплановых проверок

ФНС разъяснила порядок предоставления налог/льгот по имущ/налогам участникам СВО

Пособия по уходу за ребенком и по безработице будут проиндексированы

ФНС информирует о новом формате запроса выписки из реестра налогоплательщиков

ФНС утвердила План противодействия коррупции в ведомстве на 2026 г.

ФНС запустила новый сервис по выбору кодов ОКВЭД

Минфин разъяснил порядок применения региональных пониженных ставок по УСН

ФНС изменила сведения о недвижимости с определением налог/базы по кадастр/стоимости

ФНС утвердила форму декларации по налогу на игорный бизнес

ФНС под угрозой ВНП рекомендует бизнесу доплатить налоги за прошлые годы

ПРОЕКТЫ И ИДЕИ

Минфин готовит законопроект об изменении НК РФ в части реализации положений налог/политики

Банкам и операторам связи планируется установить штрафы за непротиводействие мошенникам

МВД разработало законопроект о реестре иностранных работников и уплате ими НДФЛ

Минфин предлагает «заморозить» сроки давности по налог/преступлениям

Минфин предложил запретить покупать недвижимость дороже 5 млн руб. за наличные

ФНС вновь предложила изменить очередность налог/платежей в банкротстве

Минфин предложил легализовать и обложить налогом онлайн-казино

Администраторов программ мотивации МК частично освободят от налога на прибыль

КПРФ разработала законопроект о существенном изменении ставок НДФЛ

НОВОСТИ ТРУДА, НДФЛ И СТРАХОВЫХ ВЗНОСОВ

ГД приняла в 1м чтении законопроект о комплексном изменении законов о страх/взносах

В ГД внесен законопроект об исключении выходных из общего числа дней отпуска

Минтруд напомнил, что перенос доп/отпуска на след/год возможен только с согласия работника

ТПП выступила против инициативы Минфина о заморозке сроков давности по налог/преступлениям

Согласованы новые ставки платы за НВОС

Минфин предложил ограничить внесение наличных через банкоматы

В ГД предложили ввести сбор с банков для компенсации убытков «Почты России»

Ассоциация туроператоров предложила ЦБ увеличить лимит на ввоз ино/валюты в РФ

СОБЫТИЯ И СЛУХИ

В ГД призвали граждан и бизнес готовиться к сложным временам

Минтранс не будет компенсировать авиакомпаниям убытки из-за временных закрытий аэропортов

Минфин рассчитывает, что налоговые доходы бюджета в 2026 г. будут стабильны

Правительство определило отрасли, нуждающиеся в приоритетной поддержке

По итогам 2025 г. суды признали банкротами 568 тыс. граждан и ИП

Бонусные баллы продавцов на маркетплейсах начали облагаться налогами

Председатель комитета ГД по фин/рынку уверен в скором снижении ставки НДС

В 2025 г. было совершено почти 5 тыс. налог/преступлений

Эксперты: «Инфляция в 2026 году сохранится на уровне 6-8%»

КОНСТИТУЦИОННЫЙ СУД РФ И НАЛОГИ

КС РФ: банкрот обязан заплатить налог на сверхприбыль

КС РФ вынес решение по делу о защите прав владельца ЦФА, не уведомившего ФНС

КС РФ вынес решение по делу об НДФЛ при мене недвижимости по кадастр/стоимости

КС РФ рассмотрит дело об ответственности налогоплательщика за неявку в ФНС

МАЛЫЙ БИЗНЕС И НАЛОГИ

ФНС разъяснила порядок уплаты НДС налогоплательщиками на УСН

В ГосДуму внесен законопроект о кредитных каникулах для МСП

Самозанятые в 2025 г. заработали более 3 трлн. рублей

С какими настроениями МСП вошли в 2026 год

В ГД предложили распространить меры поддержки МСП в соц/сфере на самозанятых

Количество МСП в 2026 г. обновило исторический максимум

Глава РСПП назвал фискальное давление главной проблемой для бизнеса в 2026 г.

66% МСП узнают новости об изменениях в отрасли из Telegram-каналов

Более половины субъектов МСП закончили 2025 год с прибылью

Количество новых предприятий в 2025 г. сократилось на 20% по сравнению с 2024 г.

Суд указал, когда у арендодателя возникает доход при компенсации комм/услуг

МЕЖДУНАРОДНЫЕ ОТНОШЕНИЯ И НАЛОГИ

Минфин США продлил разрешение для американцев платить налоги в РФ

Основатели «Google» покидают Силиконовую долину из-за возможного налога на богатых

Опечатка привела к полной отмене налога на онлайн-казино в Эстонии

ВОЗ призвала государства поднять налоги на алкоголь

Власти Украины повысят налоги ради нового кредита от МВФ

Кыргызстан подал иск к России в суд ЕАЭС из-за отказов в выдаче полисов ОМС

Евросоюз включил Россию в черный список по отмыванию денег

Еврокомиссия разъяснила свои запреты в отношении оказания услуг российским лицам

Литва запретила въезд а/м из РФ с объемом двигателя свыше 200 л. из-за налоговых недоимок

Президент США подал иск к Налоговой службе из-за утечки его деклараций

СВЕРДЛОВСКАЯ ОБЛАСТЬ И НАЛОГИ

На что пойдут налоги «ЕВРАЗ-а» в Свердловской области

Минфин Свердловской области приступил к исполнению бюджета на 2026 г.

Как реорганизация «ТМК» повлияет на налоговые поступления в бюджет СвОбл

Губернатор поручил разработать поправки к областному закону о пониженных ставках УСН

В 2025 г. налоговые органы Свердловской области собрали в бюджеты РФ 934 млрд руб.

Сколько предприятий открылось и закрылось в Свердловской области в 2025 г.

Налоговые итоги заседания Правительства Свердловской области 22 января

Минфин СвОбл актуализировал бюджетный прогноз и отчитался об уменьшении госдолга

Первый замминистра финансов СвОбл С. Климук вышла в отставку

РЕГИОНАЛЬНЫЕ НАЛОГИ

Регионы вводят дополнительные меры поддержки МСП

Еще в 4 регионах появятся гостевые дома в рамках взимания туристического налога

Бизнес-омбудсмен Москвы: «Повышение НДС не сыграло никакой роли в закрытии ресторанов»

В ГД обсуждаются изменения туристического налога

ГОСОБОРОНЗАКАЗ

Помимо согласования цены контракта нужно установить ее в качестве базовой

Когда подрядчик не обязан представлять ген/подрядчику документы, обосновывающие затраты

Срок исковой давности восстанавливается, если ВП своевременно не направило документы

Окончательную фиксированную цену устанавливает протокол исполнителя и ДАГК МО РФ

Фиксированная цена может быть откорректирована по согласованию с гос/заказчиком

Со спец/счета по ГОЗ можно погасить задолженность по налогам в исп/производстве

СРО несет субсидиарную ответственность по обязательствам подрядчика

Когда нельзя взыскать аванс как неосновательное обогащение

АУДИТ

Минфин: Новое в бухгалтерском законодательстве

В ГД внесен законопроект о повышении лимита поступлений имущества в фонды

Сообщение Минфина «Новое в аудиторском законодательстве: факты и комментарии»

Минфин подготовил Рекомендации по аудиту годовой отчетности

В ГД внесен законопроект об отмене обязательного аудита личных фондов

НОВОСТИ ГК «НАЛОГИ И ФИНАНСОВОЕ ПРАВО»

Новости ГК «Налоги и финансовое право»

ГОРЯЧИЕ НОВОСТИ МЕСЯЦА

Президент перед новым 2026 годом подписал законы

… о выкупе доли в ООО

28 декабря Президент РФ подписал Федеральный закон от 28.12.2025 № 514-ФЗ «О внесении изменений в Федеральный закон «Об обществах с ограниченной ответственностью» и отдельные законодательные акты РФ» (о праве выкупа доли в ООО по рыночной цене).

Сообщается, что документ был разработан Минэкономразвития России в рамках реализации механизма «Трансформация делового климата». Нововведение актуально для случаев выхода из ООО, а также при наследовании доли, поясняло министерство.

Выкуп доли участника ООО по рыночной стоимости позволит определять справедливый размер доли совладельцев бизнеса и избежать судебных расходов, считают в Минэкономразвития. Новые нормы коснутся почти 80% всех юридических лиц в стране (порядка 2,5 миллиона ООО).

Ранее стоимость доли рассчитывалась лишь пропорционально чистым активам ООО, что не всегда отражало ее реальную цену. В связи с этим нередко возникали споры, которые предпринимателям приходилось решать через суд. Новый закон предоставляет участнику ООО право в случае приобретения его доли или ее части обществом или при обращении взыскания на нее требовать ее выплаты на основании рыночной стоимости активов и обязательств общества, а не данных бухгалтерского учета.

… об унификации правил торгов

29 декабря Президент РФ подписал Федеральный закон от 29.12.2025 № 577-ФЗ «О внесении изменений в Федеральный закон «О защите конкуренции» и отдельные законодательные акты РФ» (об унификации правил торгов).

Документ предусматривает введение единых унифицированных правил проведения торгов по реализации государственного и муниципального имущества

Закон вводит базовые принципы проведения торгов государственным и муниципальным имуществом, в том числе в электронном формате.

Ранее правила их проведения регламентировались различными отраслевыми нормативными правовыми актами в зависимости от той или иной сферы экономических отношений. При этом некоторые из них не предусматривали электронной формы проведения торгов.

Теперь приняты правила, которые будут регламентировать эту процедуру и в цифровой среде.

Принятый закон, который разработала служба, вводит единые унифицированные правила проведения 18 процедур торгов. Это позволит увеличить количество возможных участников, в том числе предпринимателей из удалённых регионов.

Новый порядок вводится, в частности, для торгов: на право аренды государственного или муниципального имущества; по продаже и аренде публичных участков; в рамках приватизации; на право установки и эксплуатации рекламных конструкций на публичной недвижимости; на право пользования участками недр.

По данным ГИС «Торги», в 2024 году было проведено 323,4 тыс. процедур имущественных торгов, включённых в унификацию.

… о повышении исполнительского сбора

29 декабря Президент РФ подписал Федеральный закон от 29.12.2025 № 563-ФЗ «О внесении изменений в Федеральный закон «Об исполнительном производстве» (о повышении исполнительского собора).

В Закон внесено изменение, согласно которому исполнительский сбор устанавливается в размере в размере 12% от подлежащей взысканию суммы или стоимости взыскиваемого имущества (ранее - 7%).

Минимальный размер сбора увеличен в два раза - 2 тысячи рублей с физлица (в том числе с ИП) и 20 тысяч рублей с должника-организации.

В случае неисполнения исполнительного документа неимущественного характера исполнительский сбор также увеличивается в два раза - до 10 тысяч и 100 тысяч рублей соответственно.

Кроме того, введено положение, устанавливающее порядок взимания и размер сбора в случае неисполнения должником исполнительного документа имущественного характера, а также уточнен порядок распределения денежных средств, поступивших на депозитный счет службы судебных приставов при исполнении требований имущественного характера.

Президент поручил Правительству увеличить собираемость налогов

3 января Президент РФ утвердил перечень поручений по итогам заседания Совета по стратегическому развитию и национальным проектам.

В частности, Правительству РФ поручено обеспечить значимое увеличение собираемости налогов в 2026 году.

Также Правительству поручено обеспечить реализацию Плана мероприятий по «обелению» отдельных секторов экономики, обратив особое внимание на необходимость установления ключевых показателей эффективности в этих секторах исходя из достигнутых в 2021 году показателей собираемости налогов (с учетом изменения параметров налогообложения).

Кроме того, Правительству поручено к 1 марта 2026 года подготовить отчет о модернизации механизма федерального инвестиционного налогового вычета в целях достижения изначально запланированных значений его финансового обеспечения.

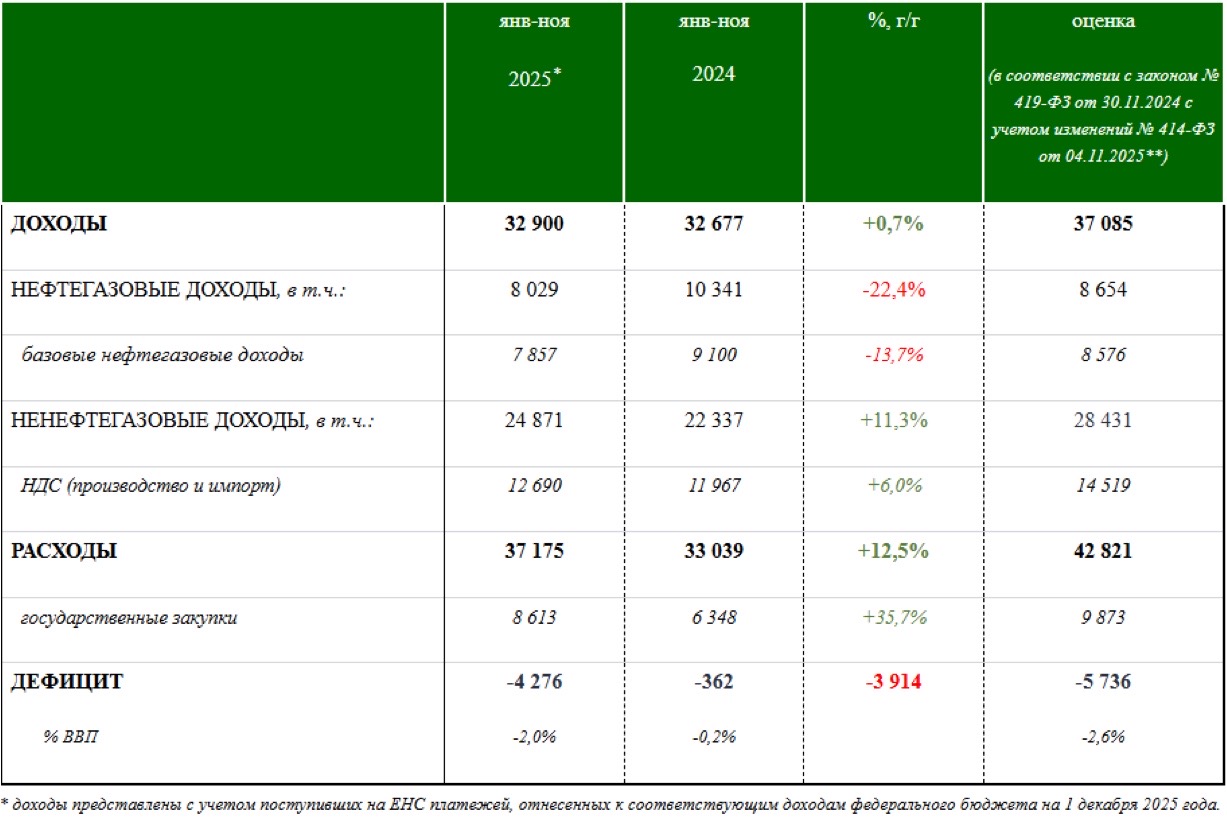

Минфин опубликовал предварительную оценку исполнения фед/бюджета за 2025 г.

19 января Минфин России опубликовал Предварительную оценку исполнения федерального бюджета за 2025 год.

Объем доходов федерального бюджета в 2025 году составил 37,3 трлн рублей, что на 1,6% выше объема поступления доходов за 2024 год. При этом в части поступления ключевых ненефтегазовых доходов как федерального бюджета (+13% г/г), так и бюджетной системы в целом (+12% г/г) сохраняется положительная динамика.

- Ненефтегазовые доходы федерального бюджета составили 28,8 трлн рублей и увеличились на 12,6% г/г. Поступления оборотных налогов, включая НДС, по итогам 2025 года составили 14,6 трлн рублей и выросли на 7,1% г/г, что соответствует тенденциям охлаждения внутреннего спроса и инфляции.

- Нефтегазовые доходы составили 8,5 трлн рублей, что меньше показателей предыдущего года (на 23,8% г/г), преимущественно вследствие снижения цен на нефть. При этом поступление нефтегазовых доходов по итогам 2025 года сложилось на уровне, превышающем их базовый размер. Дополнительные нефтегазовые доходы федерального бюджета в объеме 84 млрд руб. будут зачислены в ФНБ в 2026 году. Отмечается, что накопление дополнительных нефтегазовых доходов в периоды благоприятной ценовой конъюнктуры и использование средств ФНБ на покрытие недополученных нефтегазовых доходов в соответствии с параметрами «бюджетного правила» обеспечивает устойчивость бюджетной системы к колебаниям в поступлении нефтегазовых доходов.

Снижение нефтегазовых доходов прокомментировали в пресс-службе министерства: «Поступления в декабре (платежи делаются за ноябрь) оказались самыми низкими за весь год - 447,8 млрд рублей. Это худший результат с января 2023 года. Самое серьезное снижение показал нефтяной сегмент отрасли. Поступления из него по основному налогу на добычу полезных ископаемых (НДПИ) сократились в декабре, по сравнению с ноябрем, на 100 млрд рублей. Но в целом по итогам года именно нефтянка осталась основным источником пополнения казны из отрасли, на нее приходится доля более 84% (7,1 трлн рублей с учетом всех обратных выплат из бюджета в отрасль) нефтегазовых поступлений».

В 2026 году Минфин планирует получить из нефтегазовой отрасли 8,92 трлн рублей, то есть немного больше, чем по факту удалось получить в 2025 году. Главная проблема, что план по доходам принимался в начале осени, а ситуация на мировом рынке нефти стала ухудшаться с октября прошлого года одновременно с усилением санкционного давления на российские нефтегазовые компании.

Объем расходов федерального бюджета за 2025 год составил 42 928 млрд рублей, превысив показатели предыдущего года на 6,8% г/г. В целом, исполнение расходов федерального бюджета по итогам 2025 года составило 99% к сводной бюджетной росписи.

Дефицит федерального бюджета в 2025 году сложился в размере порядка 2,6% ВВП, а ненефтегазовый дефицит – в пределах 6,5% ВВП (против 7,3% по итогам 2024 года). В целом федеральный бюджет исполнен в соответствии с целевыми параметрами – первичный структурный дефицит с поправкой на сальдо бюджетных и межгосударственных кредитов в 2025 году составил 1,2% ВВП (в пределах целевых параметров 1,3%).

В количественном выражении федеральный бюджет сложился с дефицитом в размере 5 645 млрд рублей, что соответствует оценкам в уточненном законе о бюджете. Исполнение федерального бюджета в соответствии с уточненными параметрами первичного структурного дефицита обеспечило устойчивость бюджетной системы, стабильный уровень государственного долга (16,1% ВВП в 2025 году).

Таким образом, отмечают в министерстве, параметры федерального бюджета на 2026-2028 гг. обеспечивают первичный структурный баланс в соответствии с «бюджетным правилом». Это, вместе с мерами по снижению уязвимости федерального бюджета (постепенное снижение базовой цены на нефть до 55 $/барр. к 2030 году, укрепление стабильных источников доходной базы бюджета), будет содействовать усилению сдерживающего влияния операций бюджетного сектора на инфляционные процессы, а на среднесрочном горизонте – поддерживать устойчивость и сбалансированность бюджетной системы, укреплять макроэкономическую и финансовую стабильность РФ. Такой подход создаст необходимую макроэкономическую и финансовую основу для обеспечения выполнения национальных целей развития.

Президент поддержал введение переходного периода для сферы МСП

21 января Президент РФ в ходе совещания с Правительством РФ поддержал инициативу Минэкономразвития России о введении переходных положений для МСП в связи с налоговыми изменениями. Мера призвана предоставить бизнесу реальную возможность адаптироваться к новым требованиям и сохранить доступ к мерам поддержки.

По словам министра экономического развития РФ Максима Решетникова, предложение ведомства является ответом на запросы бизнес-сообщества: «Предприниматели столкнулись с необходимостью выбора налогового режима в конце прошлого года, уже, по факту, не имея возможности им соответствовать. Поэтому предлагаем ввести переходный период - не учитывать параметры деятельности за прошлый год для доступа к льготным режимам уже в этом году. А чтобы воспользоваться пониженной ставкой по страховым взносам для МСП - использовать данные по доле обрабатывающего производства в доходе только по текущему году. Это даст предпринимателям время, чтобы определиться с выбором и подстроиться под льготы».

Президент, поддерживая данное предложение, подчеркнул, что для МСП сегодня критически важны понятные разъяснения и методическая поддержка.

Также Президент напомнил, что важно не допустить чрезмерного роста налоговой нагрузки на малый и средний бизнес:

«Как известно, в этом году вступили в силу изменения в налоговой системе. В том числе они затронули малый бизнес, который развивается по своим объемам, перерастает патентную систему и начинает уплачивать налог на добавленную стоимость. На «Прямой линии», как вы помните, было включение из одной из пекарен в Подмосковье. Ее владелец указал на то, что налоговые новации усложнят, могут усложнять работу малого бизнеса, который совмещает производство и торговлю собственной продукцией... Важно избежать чрезмерного роста нагрузки на предпринимателей, увеличения издержек на ведение бухгалтерии и так далее. Рассчитываю услышать позицию правительства, как предлагается защитить интересы производственного бизнеса, дополнительно поддержать эти предприятия».

Напомним, что на последней «Прямой линии» бизнесмен Денис Максимов задал Президенту вопрос о проблемах перехода с ПСН на уплату НДС для малого бизнеса и сообщил о планах закрыть свою пекарню ближе к весне, причем среди причин - нерентабельность из-за налоговых изменений. Позже стало известно, что предприниматель в ближайшее время планирует открыть пекарню в новом месте, а Администрация городского округа Люберцы предложила ему «лучшую точку в городе на выгодных условиях».

Президент подписал закон об освобождении от НДФЛ доходов от реализации некоторых ценн/бумаг

30 января Президент РФ подписал Федеральный закон от 30.01.2026 № 15-ФЗ «О внесении изменений в ст. 217 части II НК РФ» (в части изменения порядка освобождения от НДФЛ доходов от реализации ценных бумаг).

Закон вносит изменения в п.п. 17.2 и 17.2-1 ст. 217 НК РФ, касающиеся порядка расчета срока нахождения в собственности налогоплательщика ценных бумаг, доходы от реализации которых освобождены от обложения НДФЛ.

Законом устанавливается, что в целях освобождения от налогообложения НДФЛ акций, составляющих уставный капитал российских организаций, не более 50% активов которых прямо или косвенно состоят из недвижимого имущества, находящегося на территории РФ, в непрерывный срок нахождения в собственности налогоплательщика указанных ценных бумаг включается срок, в течение которого ценные бумаги выбыли из собственности налогоплательщика по договору займа с брокером и (или) по договору репо.

В целях получения льготы по НДФЛ акции, облигации российских организаций, инвестиционные паи должны являться ценными бумагами высокотехнологичного (инновационного) сектора экономики не весь период срока владения ими налогоплательщиком, а только в течение 365 дней до реализации.

ГОСДУМА И НАЛОГИ

В ГосДуму внесены законопроекты:

… о выплате 2кратного пособия женщинам, забеременевшим в период декрет/отпуска

14 января депутаты фракции «ЛДПР» внесли в ГосДуму законопроект № 1118892-8 «О внесении изменений в статью 13 Федерального закона «О государственных пособиях гражданам, имеющим детей» и статью 10 Федерального закона «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством».

Авторы отмечают: учитывая то, что пособие по беременности и родам выплачивается в размере 100 процентов среднего заработка, мамы чаще всего оформляют отпуск по беременности и родам, одновременно прерывая отпуск по уходу за первым ребенком.

Родители, у которых за короткий промежуток времени рождается второй и последующие дети, часто оказываются в сложной финансовой ситуации. Сохранение выплат по уходу за первым ребенком при новой беременности матери позволяет обеспечить стабильность дохода, что особенно важно в период, когда семья сталкивается с дополнительными расходами на новорожденного.

В этой связи законопроектом предлагается в случае наступления отпуска по беременности и родам в период нахождения матери в отпуске по уходу за ребенком, выплачивать ей оба пособия в периоды соответствующих отпусков.

Кроме того, матери, имеющие право на пособие по беременности и родам, в период после родов в соответствии с законопроектом могут получать пособие по беременности и родам и ежемесячное пособие по уходу за ребенком.

… о выплате доп/пособия беременным женщинам в связи с ликвидацией организации

15 января депутаты фракции «ЛДПР» внесли в ГосДуму законопроект № 1119727-8 «О внесении изменения в ст.8 Федерального закона «О государственных пособиях гражданам, имеющим детей».

Законопроект разработан в целях предоставления дополнительной поддержки женщинам, имеющим право на пособие по беременности и родам, но признанным безработными в связи с ликвидацией организации.

Предлагается установить пособие по беременности и родам в размере среднего заработка (дохода, денежного довольствия), который будет определяться с учетом условий установления стандартного среднего заработка, по месту работы за последние двадцать четыре календарных месяца, предшествовавших месяцу ликвидации организации или прекращению физическими лицами соответствующего вида деятельности, в течение 12 месяцев, предшествовавших дню признания уволенных женщин в установленном порядке безработными.

При этом размер такого пособия не может быть ниже 100% величины прожиточного минимума трудоспособного населения, установленной в субъекте РФ по месту жительства (пребывания) или фактического проживания.

… об освобождении целев/стипендий от НДФЛ

Также 26 января депутаты фракции «ЛДПР» внесли в ГосДуму законопроект № 1131753-8 «О внесении изменений в статью 217 НК РФ».

Авторы отмечают, что в настоящее время отдельные стипендии и материальная поддержка обучающихся не подлежат налогообложению по НДФЛ. Однако стипендии, выплачиваемые по договорам о целевом обучении, являются объектами налогообложения по налогу на доходы физических лиц, что неоднократно подчеркивалось Министерством финансов РФ и ФНС РФ (например, Письмо Минфина РФ 15.11.2024 № 03-04-06/113443). В то же время институт целевого обучения способствует системному устранению дефицита квалифицированных кадров в приоритетных отраслях экономики и социальной сфере, формированию специалистов, соответствующих потребностям государства и общества.

В связи с этим законопроектом предлагается освободить стипендии, назначаемые обучающимся в качестве меры поддержки, предоставляемой заказчиками по договорам о целевом обучении, от налогообложения по налогу на доходы физических лиц. Реализация данной меры позволит увеличить размер стипендий, повысить привлекательность института целевого обучения и, в долгосрочной перспективе, будет способствовать системному устранению дефицита квалифицированных кадров в приоритетных отраслях экономики и социальной сфере.

… об отмене гос/пошлины за внесение в загран/паспорт сведений о детях

29 января Правительство РФ внесло в ГосДуму законопроект № 1136782-8 «О признании утратившим силу подпункта 7 пункта 1 статьи 333-28 части второй НК РФ».

Законопроект подготовлен с целью исключения государственной пошлины за внесение изменений в паспорт, удостоверяющий личность гражданина РФ за пределами территории РФ (загранпаспорт), в связи с планируемым исключением из бланков загранпаспорта, дипломатического паспорта гражданина РФ и служебного паспорта гражданина РФ записей о детях.

Законопроект является сопутствующим проекту федерального закона «О внесении изменений в статью 8 Федерального закона «О порядке выезда из РФ и въезда в РФ», которым предусматривается исключение положения об уплате государственной пошлины за внесение изменений (а именно внесение записей о детях в возрасте до 14 лет) в загранпаспорт.

… об увеличении предельного размера вычета по НДФЛ до 360 тыс. руб.

30 января депутаты Я.Е. Нилов, Н.А. Останина, Я.В. Лантратова, А.Н. Диденко, С.А. Тарбаев, Д.Г. Гусев, С.А. Наумов, Д.А. Свищев, В.В. Сипягин и А.А. Журавлев внесли в ГосДуму законопроект № 1136875-8 «О внесении изменений в статью 219 части второй НК РФ».

Законопроектом предлагается увеличить предельный размер социального налогового вычета со 150 000 рублей до 360 000 рублей. Кроме того, законопроектом вносятся изменения в статью 219 части второй НК РФ, предусматривающие социальные выплаты по расходам граждан на отдых детей и их оздоровление.

По словам авторов, принятие законопроекта позволит гражданам повысить, хоть и незначительно, их доходы, сделать более доступными для них качественное образование, физкультурно-оздоровительные услуги и услуги по организации отдыха и оздоровлению их детей.

ГосДума в первом чтении приняла законопроекты:

… о корректировке термина «МСФО» в НК РФ

13 января депутаты ГосДумы приняли в 1м чтении законопроект № 1096229-8 «О внесении изменений в части первую и вторую НК РФ и Закон РФ «О налоговых органах РФ» (об отдельных вопросах возврата положительного сальдо ЕНС и унификации терминологии МСФО), внесенный Правительством РФ.

Законопроектом предусматривается внесение изменений в НК РФ, обеспечивающих применение актуальной терминологии обозначения международных стандартов, а именно: для обозначения всей совокупности международных стандартов, принимаемых Фондом, предусматривается применение термина «Стандарты МСФО» вместо терминов «Международные стандарты финансовой отчетности» и «МСФО».

Реализация положений проекта федерального закона обеспечит унификацию терминологии, применяемой в РФ для обозначения международных стандартов, с аналогичной терминологией, применяемой в государствах – членах Евразийского экономического союза, странах – участницах СНГ и БРИКС, иных дружественных государствах. Предусмотренные изменения также обеспечат добросовестность исполнения российской стороной обязательств перед правообладателем международных стандартов.

Реализация положений проекта федерального закона будет содействовать реализации задач государственной программы РФ «Управление государственными финансами и регулирование финансовых рынков», утвержденной Постановлением Правительства РФ от 15 апреля 2014 г. № 320, в части развития правовой базы бухгалтерского учета и финансовой отчетности на основе общепризнанных стандартов и практики (п. 10 направления (подпрограммы) «Развитие налоговой и таможенной системы и регулирование производства и оборота отдельных видов подакцизных товаров»).

Отлагательный срок вступления в силу данного закона в части вводимого механизма в отношении распоряжения суммой денежных средств, формирующих положительное сальдо умершего лица, аргументируется необходимостью подготовки информационных систем ФНС России и Федеральной нотариальной палаты к предполагаемому межведомственному взаимодействию.

… об ограничении состава средств, переданных на размещение в Фед/казначейство

13 января депутаты ГосДумы приняли в 1м чтении законопроект № 938737-8 «О внесении изменения в ст.166-1 Бюджетного кодекса РФ» (об исключении излишне уплаченных сумм страховых взносов на финансирование накопительной пенсии из состава средств, переданных на размещение в Федеральное казначейство), внесенный Правительством РФ.

Законопроектом предлагается для обеспечения исполнения обязательств перед застрахованными лицами по отражению на индивидуальных лицевых счетах дохода от размещения средств страховых взносов на финансирование накопительной пенсии использовать резерв Фонд ПСС РФ по обязательному пенсионному страхованию. Использование резерва предусматривается в случае превышения сумм возвратов страхователю излишне уплаченных им в предшествующих периодах страховых взносов над объемом, поступивших страховых взносов на финансирование накопительной пенсии. С учетом этого также предусматривается исключение сумм страховых взносов на финансирование накопительной пенсии, уплаченных страхователем в отчетном квартале в отношении застрахованного лица и не поступивших в бюджет Фонда в связи с возвратом (зачетом) страхователям сумм излишне уплаченных указанных страховых взносов, из сумм страховых взносов

на финансирование накопительной пенсии, которые подлежат размещению в порядке, установленном Бюджетным кодексом РФ.

В этой связи проектом федерального закона вносится изменение в абзац тридцать шестой пункта 1 статьи 166.1 Бюджетного кодекса РФ, согласно которому из состава переданных на размещение в Федеральное казначейство средств страховых взносов на финансирование накопительной пенсии исключаются страховые взносы на финансирование накопительной пенсии, подлежащие возврату (зачету) как излишне уплаченные страхователями по обязательному пенсионному страхованию.

… о корректировке терминологии при учете расходов производителями с/х продукции

13 января депутаты ГосДумы приняли в 1м чтении законопроект № 941942-8 «О внесении изменения в ст.346.5 части II НК РФ» (в части уточнения терминологии), внесенный Законодательным Собранием Ростовской области.

Так, сообщается, что п.2 ст. 3465 НК РФ определен перечень видов расходов, на которые могут быть уменьшены полученные доходы, при определении объекта налогообложения налогоплательщиками, применяющими систему налогообложения для сельскохозяйственных товаропроизводителей.

В частности, к таким расходам отнесены расходы на обучение в профессиональных образовательных организациях и образовательных организациях высшего образования специалистов для таких налогоплательщиков. Обязательным условием учета указанных расходов для целей налогообложения является заключение договора (контракта) на обучение, предусматривающего работу таких специалистов у налогоплательщика в течение не менее трех лет по специальности после окончания соответствующей образовательной организации.

1 мая 2024 года вступил в силу Федеральный закон от 14 апреля 2023 года № 124-ФЗ «О внесении изменений в Федеральный закон «Об образовании в РФ», которым были уточнены существенные условия договора о целевом обучении. Одним из таких условий является обязательство гражданина, заключившего договор о целевом обучении, по осуществлению трудовой деятельности в месте, определенном таким договором, в течение не менее трех лет в соответствии с полученной квалификацией.

В целях приведения к единообразию терминологии, содержащейся в федеральном законодательстве, законопроектом предлагается внести редакционные изменения в положения подп.29 п.2 ст. 3465 части II НК РФ в части замены словосочетания «по специальности» формулировкой «в соответствии с полученной квалификацией», которая используется в настоящее время в Федеральном законе «Об образовании в РФ».

… об увеличении штрафов за неуплату налогов и другие эконом/преступления

21 января ГосДума приняла в I чтении законопроект № 1069534-8 «О внесении изменений в УК РФ» (в части увеличения размеров штрафов за совершение отдельных преступлений экономической направленности), внесенный Правительством РФ.

В частности, уклонение от уплаты налогов по ст. 199 УК РФ будет караться штрафами от 500 тысяч до 1,5 млн руб. (вместо 200 тысяч – 500 тысяч руб.), а при особо крупном ущербе – до 5 млн руб.

В случае нарушений авторских прав по ст. 146 УК РФ штраф вырастет с 200 тысяч до 1 млн руб., а за причинение особо крупного ущерба – с 500 000 до 2,5 млн руб. За мошенничество по ст. 159 УК РФ штраф будет от 150 тысяч (вместо 120 тысяч) до 500 тысяч руб. (вместо 300 тысяч руб.), при этом максимальный штраф может достигать 1,5 млн руб., тогда как сейчас санкция не превышает 1 млн.

Ст. 165 УК РФ, регулирующая причинение имущественного ущерба обманом, будет предусматривать наказание до 700 тысяч руб. (вместо 300 тысяч руб.), а в особо тяжких случаях – до 4 млн руб.

Незаконное предпринимательство по ст. 171 УК РФ будет караться штрафом до 1,5 млн руб., тогда как сейчас лишь 300 тысяч руб. Размер штрафа за особо крупный ущерб также будет увеличен с 500 тысяч до 2,5 млн руб.

Незаконная банковская деятельность по ст. 172 УК РФ обойдется нарушителям в 1,5 млн руб. вместо 300 тысяч руб. При особо крупном ущербе максимальное наказание будет составлять не 1 млн, а 5 млн руб.

По ст. 196 УК РФ о преднамеренном банкротстве штраф увеличится с 500 тысяч до 2 млн руб.

… о защите ветеранов СВО при сокращении численности или штата работников

20 января ГосДума приняла в I чтении законопроект № 1084102-8 «О внесении изменения в статью 179 ТК РФ» (о расширении категорий работников, имеющих преимущественное право на оставление на работе при сокращении численности или штата работников).

По словам авторов, действующая редакция статьи 179 ТК РФ не распространяет предусмотренные ею меры социальной поддержки на работников, которые возобновили работу у прежнего работодателя после приостановления трудового договора в связи с призывом на военную службу по мобилизации, направлением на службу в войска национальной гвардии РОФ по мобилизации или поступлением на военную службу по контракту в период мобилизации, в период военного положения или в военное время либо заключение контракта о добровольном содействии в выполнении задач, возложенных на Вооруженные Силы Российской Федерации или войска национальной гвардии Российской Федерации.

Законопроектом предлагается дополнить часть вторую статьи 179 ТК РФ соответствующим положением и распространить действие предусмотренных ею гарантий на указанные категории работников.

Внесение в статью 179 ТК РФ предлагаемого дополнения позволит:

- обеспечить дополнительные социальные гарантии для граждан, выполнявших задачи в особых условиях;

- создать правовые предпосылки для их успешной социально-трудовой реабилитации;

- продемонстрировать признание государством их особых заслуг.

Предоставление указанной категории граждан преимущественного права на оставление на работе при сокращении численности или штата работников является мерой социальной справедливости и будет способствовать их успешной реинтеграции в гражданскую жизнь после выполнения особых задач.

… о расширении прав таможенных органов по остановке автомобилей

20 января ГосДума приняла в I чтении законопроект № 1103301-8 «О внесении изменений в статьи 261 и 323 Федерального закона «О таможенном регулировании в РФ и о внесении изменений в отдельные законодательные акты РФ» (об уточнении прав таможенных органов по остановке автомобильных транспортных средств), внесенный Правительством РФ.

Законопроектом предлагается уточнить положения части 29 статьи 261 Федерального закона в части событий (обстоятельств), до наступления которых автомобильное транспортное средство и (или) товары, размещенные на хранение (при условии, что они не изъяты и не арестованы таможенным органом в соответствии с законодательством РФ об административных правонарушениях либо уголовно-процессуальным законодательством Российской Федерации и не подлежат изъятию в соответствии со статьей 318 или 319 Федерального закона), хранятся в помещениях и (или) на открытых площадках, находящихся во владении и (или) в пользовании таможенных органов, и на складах временного хранения. Часть 29 статьи 261 Федерального закона в качестве такого события предусматривает только возврат автомобильного транспортного средства и (или) товаров лицу, разместившему такие автомобильное транспортное средство и (или) товары на хранение, или иному лицу, обладающему полномочиями в отношении таких автомобильного транспортного средства и (или) товаров (его уполномоченному представителю). Вместе с тем, исходя из положений статьи 261 Федерального закона, а также из практики ее применения, перечень таких событий (обстоятельств) шире.

Также законопроектом предлагается уточнить порядок взаимодействия таможенных органов и органов других заинтересованных федеральных органов исполнительной власти или их территориальных органов в случае, если в отношении автомобильных транспортных средств и (или) товаров, размещенных на хранение в соответствии со статьей 261 Федерального закона, выявлены признаки нарушений законодательства РФ, не относящихся к компетенции таможенных органов. В частности, предусматривается, что в этом случае таможенные органы обеспечивают передачу информации о таких транспортных средствах и (или) товарах в федеральный орган исполнительной власти, к компетенции которого относится такое нарушение, или его территориальный орган и осуществляют возврат автомобильного транспортного средства и (или) товаров лицу, разместившему автомобильное транспортное средство и (или) товары на хранение, или иному лицу, обладающему полномочиями в отношении автомобильного транспортного средства и (или) товаров (его уполномоченному представителю), в сроки, предусмотренные частью 36 статьи 261 Федерального закона, за исключением случаев, указанных в части 37 указанной статьи. Состав информации и порядок ее передачи будут определяться ФТС России совместно с заинтересованными федеральными органами исполнительной власти. Дальнейшие действия (при необходимости реагирования на информацию таможенных органов) будут осуществляться территориальными органами заинтересованных федеральных органов исполнительной власти в рамках установленных полномочий в соответствующей сфере деятельности.

Кроме того, законопроектом предлагается внести изменения в части 44 и 45 статьи 261 Федерального закона, направленные на сокращение срока размещения сведений о невостребованных из мест хранения автомобильных транспортных средствах и (или) товарах до тридцати дней. В настоящее время ФТС России обеспечивает размещение в течение шестидесяти дней на своем официальном сайте в сети «Интернет» сведений об автомобильных транспортных средствах и (или) товарах, невостребованных из мест хранения в сроки, предусмотренные частью 36 статьи 261 Федерального закона. Внесение указанных изменений положительным образом скажется на сроках обращения в федеральную собственность социально значимых товаров и обусловлено тем, что за весь период действия нормы о размещении на официальном сайте в сети «Интернет» указанных сведений в течение 60 дней автомобильные транспортные средства и (или) товары в подавляющем большинстве случаев остаются невостребованными из мест хранения. Собственники товаров и автомобильных транспортных средств за их возвратом не обращаются.

… об освобождении волонтеров в зоне СВО от уплаты пошлины за замену паспорта

20 января ГосДума приняла в I чтении законопроект № 1102214-8 «О внесении изменений в статью 333-35 части второй НК РФ» (в части освобождения от уплаты государственной пошлины волонтеров).

Законопроектом предлагается освободить от уплаты государственной пошлины за выдачу паспорта и национального водительского удостоверения взамен утраченных или пришедших в негодность волонтеров, осуществляющих свою деятельность на территориях новых регионов.

… о возврате положительного сальдо ЕНС наследникам нал/плата

14 января ГосДума приняла в I чтении законопроект № 1096229-8 «О внесении изменений в части I и II НК РФ и Закон РФ «О налоговых органах РФ» (об отдельных вопросах возврата положительного сальдо ЕНС), внесенный Правительством РФ.

Законопроектом предусматривается:

- распространение права на получение сумм денежных средств, формирующих положительное сальдо единого налогового счета умершего или объявленного умершим налогоплательщика, плательщика сбора, плательщика страховых взносов и (или) налогового агента, в отношении лиц, являющихся его наследниками;

- расширение полномочий налоговых органов в предоставлении сведений о размере денежных средств, формирующих положительное сальдо единого налогового счета наследодателя, нотариусу по его запросу.

Отлагательный срок вступления в силу данного закона в части вводимого механизма в отношении распоряжения суммой денежных средств, формирующих положительное сальдо умершего лица, аргументируется необходимостью подготовки информационных систем ФНС России и Федеральной нотариальной палаты к предполагаемому межведомственному взаимодействию.

При этом депутат ГосДумы от фракции «Справедливая Россия» Валерий Гартунг в своём телеграм-канале отметил, что полтора года назад его фракция вносила аналогичный законопроект, однако он депутатами был отклонен.

ГД отклонила законопроекты о налоге на сверхприбыль банков, о запрете адвокатской монополии и др.

13 января депутаты ГосДумы отклонили законопроект № 1019794-8 «О налоге на сверхприбыль банков», внесенный фракцией «Справедливая Россия».

Законопроектом предлагалось установление нового налога на прибыль банков со ставкой 10% без возможности скидки при досрочной уплате.

Профильный комитет по бюджету и налогам заключил, что налог на сверхприбыль уже вводился Федеральным законом от 4 августа 2023 года № 414-ФЗ «О налоге на сверхприбыль», и в соответствии со статьей 1 указанного Федерального закона являлся налогом разового характера. Плательщиками налога на сверхприбыль также признавались кредитные организации, за исключением тех, в отношении которых по состоянию на 1 января 2023 года осуществлялись меры по предупреждению банкротства с участием Центрального банка Российской Федерации или государственной корпорации «Агентство по страхованию вкладов». Таким образом, оснований для применения аналогичного «механизма изъятия дополнительно прибыли банковской сферы» не усматривается.

Кроме того, Федеральным законом от 12 июля 2024 № 176-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации, отдельные законодательные акты Российской Федерации и признании утратившими силу отдельных положений законодательных актов Российской Федерации» с 1 января 2025 года ставка налога на прибыль организаций, в том числе для кредитных организаций, была повышена до 25 процентов.

Как отмечается в заключении Счетной палаты Российской Федерации для рассмотрения вопроса о дополнительном увеличении налоговой нагрузки на банки необходимо проведение оценки социально-экономических и иных последствий влияния, в том числе на банковский сектор, решений, предлагаемых законопроектом, которая в материалах к законопроекту отсутствует.

Таким образом, было предложено отклонить законопроект.

Также 13 января депутаты ГосДумы отклонили законопроект № 1027223-8 «О внесении изменений в отдельные законодательные акты РФ» (в части уточнения положений, касающихся полномочий представителя).

Законопроектом предлагалось внесение изменений в ГПК РФ и КАС РФ, дополнив их положениями, закрепляющими запрет на ограничение полномочий представителя, имеющего высшее юридическое образование или ученую степень по юридической специальности, на основании отсутствия у представителя статуса адвоката, за исключением случаев, предусмотренных законом.

Профильный комитет по налогам и бюджету заключил, что предложенные в законопроекте изменения являются излишними, так как в действующем законодательстве уже предусмотрены положения, согласно которым представителями в суде могут вступать лица, имеющие высшее юридическое образование или ученую степень по юридической специальности, но не имеющие статуса адвоката. Данные положения закреплены как в статье 49 ГПК РФ, так и в статье 55 КАС РФ. Схожая позиция была выражена Верховным Судом РФ, которым законопроект не поддерживается.

Таким образом, было предложено отклонить законопроект.

Также 13 января депутаты ГосДумы отклонили законопроект № 991912-8 «О внесении изменения в ст. 346.20 НК РФ» (в части установления налоговой ставки при применении упрощенной системы налогообложения для отдельных категорий лиц), внесенный сенатором А.М. Гибатдиновым («КПРФ»).

Законопроектом в целях повышения деловой активности граждан, вовлечения участников СВО в занятие предпринимательской деятельностью, создания благоприятных условий для организации бизнеса ветеранами боевых действий, предлагалось установить налоговую ставку в размере 1% для ветеранов СВО, выбравших объект налогообложения в виде доходов или в виде доходов, уменьшенных на величину расходов.

Профильный комитет по налогам и бюджету заключил, что Федеральным законом от 28.11.2025 № 425-ФЗ «О внесении изменений в части первую и вторую НК РФ, отдельные законодательные акты РФ и признании утратившими силу законодательных актов (отдельных положений законодательных актов) РФ» изменен порядок установления пониженных налоговых ставок по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения. С 1 января 2026 года указанные налоговые ставки будут устанавливаться субъектами РФ на основании перечня отдельных видов экономической деятельности, утверждаемом Правительством РФ, при соответствии налогоплательщиков критериям, установленным Правительством РФ.

Таким образом, было предложено отклонить законопроект.

Также 13 января депутаты ГосДумы отклонили законопроект № 44057-8 «О внесении изменения в ст. 217 части II НК РФ» (о расширении перечня доходов физических лиц, не подлежащих налогообложению), внесенный фракцией «ЛДПР».

Законопроектом предлагалось освободить от налогообложения доходы, полученные налогоплательщиками-молодыми учеными в виде грантов, премий, призов и (или) подарков в денежной и (или) натуральной формах, предоставленных или врученных по результатам участия в научно-исследовательских, опытно-конструкторских и технологических работах российскими организациями, которые не являются иностранными агентами.

Профильный комитет по налогам и бюджету заключил, что предлагаемое законопроектом дополнительное основание для освобождения от обложения НДФЛ грантов, премий, призов и подарков представляется избыточным.

Кроме того, учитывая, что за счет средств консолидированных бюджетов обеспечивается исполнение расходных обязательств субъектов РФ и муниципальных образований, в том числе социальных, реализация положений законопроекта может оказать негативное влияние на возможности осуществления других мер поддержки граждан, в том числе из более социально незащищенных категорий, чем лица, на которых распространится действие положений рассматриваемого законопроекта.

Таким образом, было предложено отклонить законопроект.

Также 13 января депутаты ГосДумы отклонили законопроект № 1037302-8 «О внесении изменения в статью 333.38 части второй НК РФ» (в части освобождения от уплаты государственной пошлины), внесенный фракцией «ЛДПР».

Законопроектом предлагалось освободить от уплаты государственной пошлины при получении свидетельства о праве на наследство во всех случаях независимо от вида наследственного имущества физических лиц, доходы которых не превышают полуторакратной величины прожиточного минимума субъекта РФ независимо от источника выплаты.

Профильный комитет по налогам и бюджету заключил, что рассматриваемым законопроектом не определен период, за который физическими лицами для освобождения от уплаты государственной пошлины предоставляются сведения о полученном доходе, а также не установлен перечень документов, подтверждающих величину полученного дохода, что приведет к возникновению проблем в правоприменительной практике.

Кроме того, НК РФ уже содержит обширный ряд льгот по уплате государственной пошлины, в том числе за выдачу свидетельств о праве на наследство для социально незащищенных категорий граждан.

Таким образом, было предложено отклонить законопроект.

Также 13 января депутаты ГосДумы отклонили законопроект № 935788-8 «О внесении изменений в ст.219 части II НК РФ в части предоставления социального налогового вычета в сумме, уплаченной налогоплательщиком за приобретение путевок в места, осуществляющие организацию детского отдыха», внесенный фракцией «Справедливая Россия».

Законопроектом предлагалось продолжить поддержку организации отдыха детей в рамках законодательства о налогах и сборах и уточнить основания предоставления социального налогового вычета включая в него суммы расходов на приобретение путевок в места осуществляющие организацию детского отдыха при условии, что размещение детей предусматривается в организациях отдыха детей и их оздоровления, осуществляющих деятельность на объектах с круглосуточным пребыванием детей в течение лагерной смены (сезонного или круглогодичного действия), в том числе в детских лагерях палаточного типа, включенных в реестры организаций отдыха детей и их оздоровления в субъектах РФ. При этом установленный законодательством предел социального налогового вычета (150 тысяч рублей в течении календарного года) бы не увеличивался.

Профильный комитет по налогам и бюджету заключил, что положения НК РФ уже содержат механизмы государственной поддержки граждан, понесших расходы на оздоровление своих детей.

Учитывая, что за счет средств консолидированных бюджетов обеспечивается исполнение расходных обязательств субъектов РФ и муниципальных образований, в том числе социальных (включая организацию отдыха и оздоровления детей), реализация положений законопроекта может оказать негативное влияние на возможности осуществления других мер поддержки семей с детьми, в том числе более социально незащищенных, по сравнению с лицами, на которые распространится действие положений рассматриваемого законопроекта.

Также комитет отмечает, что в соответствии с Основными направлениями бюджетной, налоговой и таможенно-тарифной политики на 2026 год и на плановый период 2027 и 2028 годов модернизация системы социальной поддержки, льгот и преференций должна осуществляться исходя из принципов справедливости, адресности и нуждаемости, что рассматриваемый законопроект не учитывает.

Таким образом, было предложено отклонить законопроект.

Также 13 января депутаты ГосДумы отклонили законопроект № 1023882-8 «О внесении изменений в ст.218 части II НК РФ» (об установлении налогового вычета для наставников), внесенный фракцией «Справедливая Россия».

Законопроектом предлагалось установить налоговый вычет в размере 18 000 рублей за налоговый период, который будет распространяться на лиц, выполняющих работы по оказанию другому работнику помощи в овладении навыками работы на производстве и (или) рабочем месте по полученной (получаемой) другим работником профессии (специальности) на основании трудового договора или дополнительного соглашения к трудовому договору (предполагаемый размер налогового вычета предложен по аналогии с установленным размером вычета за сдачу нормативов «ГТО»).

Профильный комитет по налогам и бюджету заключил, что законодательством РФ уже предусмотрены меры по стимулированию деятельности наставников. Сведения о недостаточности действующих мер поддержки наставников в материалах к законопроекту отсутствуют. Также применение прямой аналогии в части установления размера налогового вычета лицам, оказывающим другим работникам помощь в овладении навыками работы на рабочем месте, и размера налогового вычета за сдачу нормативов «ГТО» представляется необоснованным. Источники компенсации выпадающих доходов в материалах к законопроекту не приведены.

Таким образом, было предложено отклонить законопроект.

ГД отклонила законопроекты об отсрочке налог/платежей в банкротстве и понижении НДС для с/х

20 января депутаты ГосДумы отклонили законопроект № 1051526-8 «О внесении изменений в статьи 62 и 75 части первой НК РФ» (в части изменения порядка предоставления отсрочки или рассрочки по уплате налоговых платежей), внесенный Государственным Собранием - Курултаем Республики Башкортостан.

Законопроектом для создания условий для погашения задолженностей по налогам и финансового оздоровления организаций, в отношении которых введена процедура наблюдения, предлагалось уточнить перечень обстоятельств, которые препятствуют предоставлению отсрочки или рассрочки по уплате налогов и сборов, указав, что введение стадии наблюдения не является ограничением для принятия решения о предоставлении указанной отсрочки или рассрочки.

Профильный комитет по налогам и бюджету заключил, что законопроект не учитывает, что положения законодательства РФ о несостоятельности (банкротстве) содержат надлежащие механизмы поддержки налогоплательщиков, в отношении которых введено производство по делу о банкротстве.

В связи с этим предоставление налогоплательщику отсрочки (рассрочки) в порядке налоговой процедуры в обход требований законодательства РФ о несостоятельности (банкротстве) является избыточным механизмом, который противоречит принципам процедуры банкротства и может привести к нарушению прав иных кредиторов налогоплательщика.

Таким образом, было предложено отклонить законопроект.

Также 20 января депутаты ГосДумы отклонили законопроект № 872989-8 «О внесении изменения в статью 164 части второй НК РФ» (о налогообложении НДС отдельных видов продуктов).

Законопроектом предусматривается включение в установленный подпунктом 1 пункта 2 статьи 164 части второй НК РФ перечень продовольственных товаров, налогообложение реализации которых производится по налоговой ставке 10 %, продуктов переработки овощей, что приведет к развитию внутреннего производства плодоовощной продукции.

Профильный комитет по налогам и бюджету заключил, что принятие законопроекта не позволит достигнуть указанной цели, поскольку пониженной ставкой НДС смогут воспользоваться не только отечественные производители соответствующей продовольственной продукции, но и лица, осуществляющие ее ввоз на территорию РФ.

Принятие законопроекта, безусловно, приведет к уменьшению доходов федерального бюджета как в связи с совершением операций на внутреннем рынке, так и при ввозе на территорию РФ продовольственной продукции, являющейся результатом переработки овощей. В связи с этим следует учитывать, что распространение применения пониженной ставки НДС при реализации продуктов переработки овощей существенно увеличит перечень продовольственных товаров, при реализации которых будет применяться указанная пониженная налоговая ставка, поскольку законопроект не ограничивает способы переработки овощей (консервирование, замораживание, копчение, сквашивание, посол, сушка, маринование, и т.д.) и их социальную значимость.

Таким образом, было предложено отклонить законопроект.

ГД отклонила ряд налоговых законопроектов

27 января депутаты ГосДумы отклонили законопроект № 1016294-8 «О внесении изменения в ст. 11 Федерального закона «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» (об уплате налога по месту регистрации физического лица), внесенный Новгородской областной думой.

Законопроектом, разработанным совместно с УФНС России по Новгородской области, предлагалось установить, что уплата НПД осуществляется не по месту ведения деятельности налогоплательщиком, а по месту жительства (месту пребывания) физического лица с целью перераспределения налоговых доходов бюджетов субъектов РФ и пополнения бюджетов тех субъектов РФ, из которых самозанятые уезжают «на заработки» в более крупные регионы.

Профильный комитет по налогам и бюджету заключил, что предлагаемое законопроектом изменение может повлечь существенное перераспределение поступлений от НПД между субъектами РФ и, соответственно, к сокращению доходов отдельных субъектов РФ. При этом пояснительная записка к законопроекту содержит оценку последствий реализации предлагаемых изменений только в отношении бюджета Новгородской области.

Законопроектом не учитывается, что при переходе на НПД физическое лицо указывает субъект РФ, на территории которого им ведется деятельность, а в случае ведения деятельности на территориях нескольких субъектов РФ для целей применения НПД физическое лицо самостоятельно выбирает субъект РФ, на территории которого им ведется деятельность и вправе изменять место ведения деятельности.

Кроме того, эксперимент по введению специального налогового режима «Налог на профессиональный доход» проводится по 31 декабря 2028 года, в связи с чем представляется целесообразным рассматривать предложения об изменении порядка зачисления НПД в бюджеты субъектов РФ после окончания срока проведения указанного эксперимента и подведения итогов его реализации.

Таким образом, было предложено отклонить законопроект.

Также 27 января депутаты ГосДумы отклонили законопроект № 1040449-8 «О внесении изменения в ст. 217 части II НК РФ» (в части освобождения от уплаты НДФЛ отдельных категорий граждан), внесенный фракцией «ЛДПР».

Законопроектом предлагалось освободить от обложения НДФЛ доходы в виде процентов, полученных в 2025-2027 годах по вкладам (остаткам на счетах) в банках, находящихся на территории РФ, следующими категориями налогоплательщиков:

- лицами, имеющими трех и более детей,

- лицами, являющимися пенсионерами,

- лицами, принимающими (принимавшими) участие в специальной военной операции, и членами их семей.

Профильный комитет по налогам и бюджету заключил, что в финансово-экономическом обосновании указывается, что в соответствии с публичными данными большинство физических лиц держат на сберегательных счетах менее 1 млн. рублей (95,2% вкладчиков). При этом, учитывая установленный Кодексом необлагаемый минимум в пределах суммы вкладов до 1 млн. рублей, указанные данные свидетельствуют об отсутствии избыточной налоговой нагрузки на рассматриваемую категорию физических лиц и нецелесообразности проектируемых изменений.

Кроме того, доходы от НДФЛ в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории РФ, зачисляются в федеральный бюджет в полном объеме. В связи с этим реализация законопроекта может привести к снижению налоговых доходов федерального бюджета, за счет средств которых осуществляется исполнение обязательств по поддержке социально незащищенных категорий лиц. При этом в материалах к законопроекту отсутствуют расчеты суммы выпадающих доходов, а также источники их компенсации.

Таким образом, было предложено отклонить законопроект.

Также 27 января депутаты ГосДумы отклонили законопроект № 1011590-8 «О внесении изменений в статью 164 части второй НК РФ» (в части снижения ставки НДС в отношении отдельных видов социально-значимых товаров), внесенный фракцией «Справедливая Россия».

Законопроектом предлагалось уменьшить с 10 до 5 процентов ставку НДС при реализации товаров, указанных в пункте 2 статьи 164 НК РФ. При этом в отношении всех указанных в указанном пункте статьи 164 НК РФ групп товаров (за исключением племенного крупного рогатого скота, поименованного в подпункте 1.2 пункта 164 НК РФ), предусматривается применение налоговой ставки НДС в размере 0% в течение финансового года в случае, если уровень инфляции указанных товаров за предыдущий календарный год превышает уровень инфляции, устанавливаемый федеральным законом о федеральном бюджете на очередной финансовый год.

Профильный комитет по налогам и бюджету заключил, что в условиях рыночных отношений ценообразование зависит от соотношения спроса и предложения, маркетинговой политики и платежеспособности потребителей. Анализ практики применения НДС в РФ показывает, что отмена этого налога, а также снижение ставки НДС на отдельные товары (работы, услуги) фактически не оказывает влияния на уровень цен на эти товары (работы, услуги), и тем более - на уровень цен в зависимости от того, к какой категории относится покупатель этих товаров (работ, услуг). Снижение ставки НДС на социально значимые товары не гарантирует соответствующего снижения цен на эти товары для конечных потребителей и повышение платежеспособного спроса.

Заявленная авторами цель в виде адресной социальной поддержки граждан в результате принятия законопроекта достигнута не будет, но при этом его принятие приведет к значительным выпадающим доходам федерального бюджета. Принятие законопроекта усложнит администрирование НДС как налоговыми органами, так и налогоплательщиками, в том числе в связи с необходимостью внесения изменений в договорные отношения между продавцами и покупателями товаров.

При этом законопроект не определяет, является ли применение ставки НДС в размере 0% правом или обязанностью, а также не определяет порядок документального подтверждения обоснованности применения указанной ставки НДС.

Также законопроект не определяет, должно ли будет приостанавливаться действие нормативных правовых актов Правительства РФ, которыми утверждаются перечни кодов видов товаров, облагаемых НДС по налоговой ставке 10%.

Кроме того, термин «уровень инфляции товаров» в законодательстве РФ не определен, а исчисление и уплата налогов производится за налоговые периоды, а не за периоды финансового года.

Указанные замечания свидетельствуют о противоречии законопроекта принципам налогообложения, согласно которым акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы, страховые взносы), когда и в каком порядке он должен платить.

Таким образом, было предложено отклонить законопроект.

Лидер фракции «Новые люди» призвал не допустить появления «налога на налог»

13 января в ходе пленарного заседания ГосДумы лидер фракции «Новые люди» Алексей Нечаев обозначил проблему частых запретов и ограничений, которые негативно влияют на взаимоотношения граждан с властью: «Россияне устали от попыток государства контролировать каждый шаг, а новые запреты, штрафы, новые правила появляются так часто, что человек просто не успевает их осознать и в итоге чувствует себя незащищённым от закона. Людей уже не удивит, если кто-нибудь из депутатов предложит «налог на налог». Что реально удивит людей - если за этот созыв не запретят ни одну новую соцсеть. А если мы пройдём сессию без единого закона, который делает жизнь труднее, люди это точно оценят».

ВЕРХОВНЫЙ СУД И НАЛОГИ

Принято Постановление Пленума ВС РФ о вопросах уплаты госпошлины

26 декабря было опубликовано Постановление Пленума ВС РФ от 23.12.2025 № 39 «О некоторых вопросах уплаты государственной пошлины при рассмотрении дел в судах».

Ниже приводятся основные положения данного Постановления:

- Если после возбуждения производства по делу размер государственной пошлины изменился в сторону увеличения и истец увеличил сумму исковых требований, государственная пошлина, подлежащая уплате в этой части, исчисляется в соответствии с размерами, действующими на день подачи заявления об увеличении исковых требований. В случае, если в суд обратилось лицо, освобожденное от уплаты государственной пошлины, а ко дню принятия судебного акта размер государственной пошлины увеличился и судебный акт принят в пользу заявителя, с лица, не в пользу которого принят судебный акт, государственная пошлина взыскивается в доход бюджета бюджетной системы РФ в размере, действовавшем на день обращения заявителя в суд.

- При обращении в суд ИП, глав крестьянских (фермерских) хозяйств, осуществляющих деятельность без образования юридического лица, а также граждан, осуществляющих предпринимательскую деятельность и не зарегистрированных в качестве ИП, государственная пошлина уплачивается в размере, установленном для физических лиц.

- В случае уплаты государственной пошлины иным лицом платежный документ должен содержать в том числе идентификационный номер налогоплательщика, а также наименование и КПП организации либо фамилию, имя и отчество лица, обязанность по уплате государственной пошлины которого исполняется.

- Иностранные граждане и лица без гражданства, а также иностранные организации и международные компании при обращении в суды в РФ уплачивают государственную пошлину в валюте РФ в порядке и размерах, которые установлены для граждан РФ и российских организаций, если иное прямо не установлено международными договорами.

- Доказательством уплаты государственной пошлины является платежный документ на бумажном носителе или в электронном виде. В случае подачи платежного документа в виде электронного образа суд после принятия заявления к производству вправе потребовать представления подлинника данного документа либо его копии, заверенной в порядке, предусмотренном для заверения соответствующих письменных доказательств.

- При обращении в суд с имущественным требованием указание в платежном документе суммы государственной пошлины с копейками без округления в большую сторону не может приравниваться к ненадлежащей уплате и повлечь требование суда к заявителю о доплате государственной пошлины до полного рубля либо возвращение заявления.

- Отсутствие в документе об уплате государственной пошлины обязательных реквизитов и сведений либо наличие ошибки в иных реквизитах такого документа (например, в номере счета Федерального казначейства) приравнивается к отсутствию такого документа и влечет оставление заявления без движения.

- Требования к содержанию платежного документа и процессуальные последствия их несоблюдения, заключающиеся в оставлении без движения и возвращении соответствующих заявлений, за подачу которых предусмотрена уплата государственной пошлины, распространяются, в частности, на заявления о пересмотре судебного акта по новым или вновь открывшимся обстоятельствам, о правопреемстве (кроме случаев универсального правопреемства), о выдаче дубликата исполнительного листа, о восстановлении пропущенного срока для предъявления исполнительного листа к исполнению, об отсрочке или рассрочке исполнения судебного акта, об изменении способа и порядка его исполнения, о повороте исполнения судебного акта, о разъяснении судебного акта.

- Если государственная пошлина фактически не была возвращена плательщику, она может засчитываться при подаче аналогичного или иного заявления на основании заявления о зачете при условии, что на день обращения в суд не истек трехлетний срок со дня принятия соответствующего решения суда о возврате государственной пошлины из бюджета или со дня уплаты этой суммы в бюджет бюджетной системы РФ.

- В случае, если лицо ранее обращалось в суд, к заявлению о зачете государственной пошлины должны быть приложены копия платежного документа, копия судебного акта, являющегося основанием для возврата государственной пошлины, и (или) справка суда с указанием основания для возврата государственной пошлины, справка налогового органа о том, что государственная пошлина не возвращалась заявителю.

- Заявление о возврате, зачете государственной пошлины подается плательщиком в том числе и в случае, когда государственная пошлина была уплачена за него иным лицом.

- В случае решения судом вопроса о возврате уплаченной государственной пошлины (например, в связи с возвращением или отказом в принятии заявления) в соответствующем определении суд указывает, что государственная пошлина подлежит возврату лицу, обратившемуся в суд, даже если государственная пошлина была уплачена за него иным лицом.

- Если заявление подано в суд совместно физическим лицом (ИП) и организацией, государственная пошлина уплачивается ими в равных долях в размере, исчисляемом исходя из установленного законом для каждой категории плательщиков размера государственной пошлины. Например, при подаче ИП и организацией искового заявления, содержащего требование неимущественного характера, ИП уплачивает государственную пошлину в размере ½ от суммы государственной пошлины, установленной подпунктом 4 пункта 1 статьи 33321 НК РФ для физических лиц, а организация уплачивает государственную пошлину в размере ½ от суммы государственной пошлины, установленной подпунктом 4 пункта 1 статьи 33321 НК РФ для организаций. Если среди обратившихся в суд лиц одно лицо (несколько лиц) освобождено (освобождены) законом или судом от уплаты государственной пошлины, то размер пошлины уменьшается пропорционально количеству лиц, освобожденных от ее уплаты, а оставшаяся часть суммы государственной пошлины уплачивается лицом (лицами), не освобожденным (не освобожденными) от уплаты государственной пошлины.

- Если заявление состоит из самостоятельных требований каждого из лиц, обращающихся в суд (например, при заявлении требований о возмещении вреда, причиненного источником повышенной опасности имуществу нескольких лиц), государственная пошлина уплачивается каждым лицом исходя из вида заявленного им требования.

- Цена иска определяется истцом, а в случае неправильного указания цены иска – судом. В случае определения цены иска судом размер государственной пошлины определяется на день обращения в суд.

- При взыскании судом процентов (неустойки), исчисленных по день принятия решения, оставшаяся часть государственной пошлины, приходящаяся на величину процентов (неустойки), исчисленных со дня обращения истца в суд до дня принятия решения, взыскивается с ответчика в доход соответствующего бюджета.

- При подаче в суд заявления о применении мер предварительной защиты по административному иску государственная пошлина уплате не подлежит.

- К числу обеспечительных мер, при подаче заявления о принятии которых подлежит уплате государственная пошлина, относится в том числе приостановление исполнения оспариваемого в судебном порядке ненормативного правового акта, решения государственного органа, органа местного самоуправления, иного органа, должностного лица.

- При подаче заявления об отмене мер по обеспечению иска, обеспечительных мер государственная пошлина не уплачивается, если такое заявление подано после вступления в законную силу решения суда об отказе в удовлетворении иска, оставления иска без рассмотрения, прекращения производства по делу и соответствующий судебный акт не содержит сведений об отмене указанных мер.

- Законодательством РФ о налогах и сборах не предусмотрена уплата государственной пошлины, в частности, при подаче в суд заявления об исправлении описок, опечаток и арифметических ошибок, заявления о присуждении судебной неустойки, а также заявления об индексации присужденных денежных сумм.

Интервью Председателя ВС РФ И. Краснова

19 января было опубликовано интервью Председателя ВС РФ Игоря Краснова.

Он отметил, что судебная система — это живой организм. Она не может быть статичной. Меняется структура правоотношений, происходит цифровая трансформация многих сфер жизни, возникают новые правовые споры. Эти факторы неизбежно влияют и на кадровую политику.

Совершенствование работы судебных коллегий Верховного Суда, включая кадровые перемещения в экономической коллегии, уже осуществляется и направлено исключительно на повышение качества правосудия. Экономические споры находятся в эпицентре процессов, связанных с банкротством, налоговым и таможенным регулированием, возвратом незаконно выведенных активов, защитой публичных интересов. Поэтому ключевым критерием здесь является не формальная специализация, а способность судей работать с высокосложными, межотраслевыми и зачастую трансграничными правовыми конфликтами. Аналогичный подход будет последовательно применяться во всей арбитражной системе.

«Тему коррупции в судебной системе я уже неоднократно поднимал. Давал ясные и недвусмысленные сигналы. Последовательная борьба с ней будет продолжена. Это в том числе касается различного рода мошенников на доверии, которые используют судебную сферу для личного обогащения, подрывая авторитет правосудия. Что касается ротации кадров, она будет применяться, хотя сама по себе и не является универсальной панацеей от коррупции. Любые подобные меры должны быть тщательно продуманы, так как механическое перемещение судей без учета специфики дел, регионов, судебной нагрузки не всегда может положительно сказаться на качестве правосудия. Я убежден, что эффективная антикоррупционная политика в судебной системе строится прежде всего на качественном кадровом отборе, прозрачной работе квалификационных коллегий, неотвратимости ответственности и реальных гарантиях независимости судьи», - отметил Председатель.

Немаловажным фактором является обеспечение прозрачного и независимого правосудия. Этого можно добиться, лишь устранив любое воздействие не только на принятие решений по конкретным делам, но и формирование так называемых нужных правовых позиций: «Например, по моему поручению из состава Научно-консультативного совета при ВС РФ исключен ряд ученых, которые имели статус адвоката или третейского судьи либо как юристы представляли в судах интересы сторонних организаций. Основной мотив: нельзя допускать любую, даже гипотетическую возможность влияния на формирование правовых позиций высшей судебной инстанции, в том числе под видом научных и иных экспертных заключений. Такие позиции должны основываться исключительно на законе».

Проблема текучести и нехватки кадров в аппаратах судов, по словам Председателя, — одна из наиболее острых и болезненных. Именно сотрудники аппаратов несут на себе значительную часть нагрузки, напрямую не связанной с осуществлением правосудия, но критически важной для его обеспечения. Повышение их социального статуса, уровня оплаты труда и создание реальных карьерных лифтов в судейский корпус — не просто кадровая мера, это инвестиция в устойчивость всей судебной системы. Без профессионального и мотивированного аппарата невозможно говорить ни о разумных сроках, ни о качестве судебных решений. Многие вопросы носят застарелый характер, например, несколько лет не индексировалась заработная плата, что также повлияло на отток кадров. В целом, на мой взгляд, требуется пересмотр подходов к обеспечению материальных, социальных гарантий мировых и федеральных судей, работников судов: «Вижу определенную несправедливость в том, что зарплата судей выходит на достойный уровень только, по сути, при достижении ими пенсионного возраста, наличии у них высоких квалификационных классов и значительной выслуги. Такой подход к оплате труда необходимо менять. У судьи особая миссия, и она должна достойно оплачиваться в любой период работы. Будут повышаться социальные гарантии и в регионах, работа в которых сопряжена с повышенной нагрузкой или опасностью».

Противоречивые подходы судов, по словам Председателя, подрывают доверие к судебной власти, ведь единообразие практики — не абстрактный лозунг, а фундаментальный элемент правовой определенности. Роль Верховного Суда заключается в ясном, системном и своевременном формировании правовых позиций, я уже не раз подчеркивал, они должны быть понятны не только судейскому сообществу, но и широкой юридической общественности, простым людям, у которых есть явный запрос на справедливость. В этом контексте принципиально усиление роли президиума и пленума Верховного Суда. Формат работы данных органов был скорректирован, можно сказать, они получили новое дыхание. И это касается не только толкования права по самым острым волнующим людей вопросам, но и вовлеченности президиума Верховного Суда как высшей судебной инстанции в осуществление правосудия. Число рассмотренных им дел будет возрастать. С целью обеспечения кворума президиума и его постоянной работоспособности принято решение о сокращении числа входящих в его состав судей, с 13 до 11.

На вопрос о том, не проще ли перевести судопроизводство в электронный формат и тем самым обеспечить доступ граждан к правосудию, Председатель ответил, что работа в этом направлении ведется, но использование систем дистанционного подключения к судебным заседаниям пока далеко не во всех случаях выступает альтернативой очному участию в процессах, в том числе из-за сложностей технического характера, разного уровня оснащенности судов, ненадлежащей подготовки судебных работников в сфере цифровых компетенций: «Все эти препятствия будут последовательно устраняться. Но развитие судебной системы — это не столько вопрос процессуальных реформ или цифровизации, сколько вопрос доверия — к судье, к судебному решению, к государству. Обеспечить его можно лишь при условии независимости судей, их высокого профессионализма, четких правовых позиций Верховного Суда. Именно в этом направлении судебная система должна и будет развиваться».

Статистика рассмотрения СКЭС ВС РФ налоговых споров за 2025 г.

16 января консалтинговые компании опубликовали статистические данные с анализом рассмотрения налоговых споров Верховным Судом РФ в 2025 году.

Так, согласно этим данным в 2025 году 664 жалобы поступили СКЭС ВС РФ (в 2024 году – 1006), что существенно ниже показателей предыдущих лет.